الفيدرالي في مأزق مزدوج.. بين تباطؤ النمو وعودة التضخم

فيما تستعد الأسواق الأميركية لأسبوع جديد من التقلبات، تعود الرسوم الجمركية إلى صدارة المشهد، وهذه المرة عبر تحذير صريح من كريستوفر والر، عضو مجلس محافظي الاحتياطي الفيدرالي، الذي أشار إلى أن التضخم قد يقفز نحو 5% في حال استقرت الرسوم الجمركية عند مستوياتها المرتفعة الحالية، ما يُهدد بدفع الاقتصاد الأميركي نحو تباطؤ "أقرب إلى الزحف".

إذا استمرت الرسوم الجمركية الفعّالة عند 25% (وهي نسبة مرتفعة جدًا)، قد ترتفع معدلات التضخم إلى حوالي 5% خلال هذا العام.

تضخم "مؤقت" أم بداية موجة جديدة؟

في خطاب ألقاه في سانت لويس يوم الإثنين، قال والر إن الارتفاع المحتمل في الأسعار الناتج عن الرسوم الجمركية سيكون مؤقتًا بطبيعته، ما يفتح المجال أمام الفيدرالي للتفكير في خفض أسعار الفائدة رغم التضخم المرتفع.

"صحيح أن التقديرات أخطأت في 2021 و2022... لكن لا يجب أن نُسقط هذا الاحتمال بالكامل الآن."

هذا التصريح يُعيد إلى الأذهان الخطأ الكبير في تقديرات الفيدرالي خلال جائحة كورونا، حين اعتُبر التضخم "انتقاليًا"، قبل أن يستقر لفترة طويلة فوق 7%.

المسار الأول: تباطؤ خانق وتضخم مرتفع

في السيناريو الأول الذي عرضه والر، تبقى الرسوم الجمركية الفعلية عند 25%، مما يُنتج:

قفزة في التضخم نحو 5% إذا مرّرت الشركات التكاليف للمستهلكين بالكامل.

تباطؤ اقتصادي حاد نتيجة انخفاض الاستهلاك والاستثمار.

ارتفاع البطالة بسبب تباطؤ التوظيف وتقلّص الطلب.

ضغط على الفيدرالي لدفع نحو خفض أسعار الفائدة رغم ارتفاع التضخم.

وحتى في حال امتصّت الشركات جزءًا من التكاليف، تبقى التقديرات قريبة من 4% — أي ضعف الهدف الرسمي البالغ 2%.

المسار الثاني: تخفيف الرسوم وتعافي تدريجي

السيناريو الثاني، الأكثر تفاؤلًا، يبني على قرار ترمب بتعليق مؤقت للرسوم "التبادلية" لمدة 90 يومًا، باستثناء الصين. هذا المسار يتوقع:

انخفاض متوسط الرسوم إلى 10%.

تراجع التضخم نحو 3% فقط.

تباطؤ اقتصادي، لكن بمعدل أبطأ وأقل ضررًا.

قدرة الفيدرالي على التريث ومراقبة الوضع قبل اتخاذ قرار الفائدة.

خفض الفائدة في النصف الثاني من 2025، في حال هدأت الأسعار، كما أشار والر.

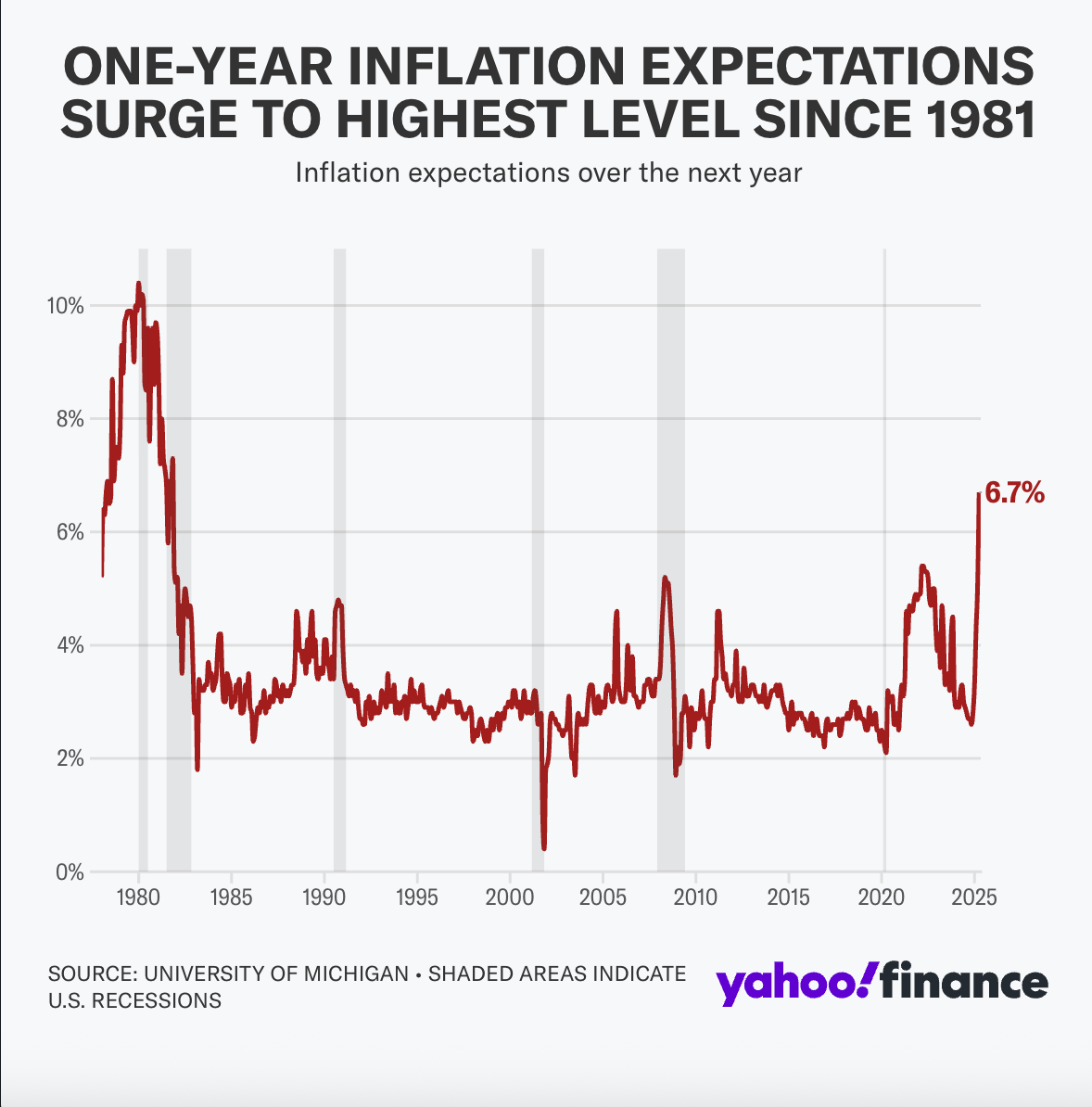

قفزة تاريخية في توقعات التضخم

ارتفاع التوقعات التضخمية بهذا الشكل يُشكل عبئًا نفسيًا وسعريًا على المستهلكين، ويزيد من صعوبة مهمة الفيدرالي في ضبط السياسة النقدية.

يُظهر الرسم البياني الصادر عن جامعة ميشيغان قفزة توقعات التضخم خلال سنة واحدة إلى 6.7% — وهو أعلى مستوى منذ عام 1981. وتشير المناطق الرمادية إلى فترات الركود السابقة في تاريخ الاقتصاد الأميركي، ما يُعزز المخاوف من دخول مرحلة "ركود تضخمي".

انقسام داخلي في الفيدرالي حول المسار القادم

جيروم باول، رئيس الفيدرالي، كان قد وصف سابقًا تأثير الرسوم بأنه مؤقت، قبل أن يتراجع مؤخرًا:

"قد تكون الآثار أكثر استدامة مما كنا نظن."

جون ويليامز، رئيس فرع نيويورك، رفع تقديراته للتضخم إلى 4%، وخفّض توقعات النمو إلى أقل من 1%، مع احتمال وصول البطالة إلى 5%.

هذه التباينات تعكس عدم وضوح المسار داخل الفيدرالي، في ظل بيئة تتسم بالتقلبات السريعة والقرارات السياسية المفاجئة.

الخلاصة

الاحتياطي الفيدرالي يقف الآن عند مفترق طرق حرج: بين تباطؤ اقتصادي حاد، وضغوط تضخمية متصاعدة بفعل الرسوم الجمركية. وفي ظل غياب اليقين حول قرارات ترمب المقبلة، تبدو الخيارات محدودة، ما لم تظهر إشارة سياسية أو اقتصادية تُعيد التوازن.

هل سيُخاطر الفيدرالي بخفض الفائدة مع تضخم مرتفع؟ أم يُبقي يده على الزناد منتظرًا تطورات الميدان التجاري؟

الإجابة قد تُحدّد ليس فقط شكل النصف الثاني من 2025... بل مستقبل الاقتصاد الأميركي ككل.

📩 اشترك الآن في نشرة مركب لتصلك تحليلات لأهم التطورات الاقتصادية وأداء الأسواق مباشرة إلى بريدك الإلكتروني!

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet