التاريخ لا يكذب: الأسواق غالبًا لا تُسعّر الركود إلا بعد فوات الأوان

رغم التراجعات الأخيرة في الأسواق الأميركية على وقع الرسوم الجمركية التي أطلقها الرئيس دونالد ترمب، لا تزال علامات الاستفهام تدور حول مدى استيعاب السوق لاحتمال الركود.

فهل بدأ السوق يُسعّر فعلاً هذا السيناريو؟ أم أن الأسوأ لم يأتِ بعد؟

البيانات التاريخية والرسوم البيانية الحديثة تشير بوضوح إلى أن الركود الحقيقي لم يُسعّر بالكامل حتى الآن.

الرسوم مؤجلة... لكن الهبوط لم ينتهِ

بعد إعلان ترمب عن تعليق مؤقت لبعض الرسوم لمدة 90 يومًا، هدأت الأسواق نسبيًا، لكن المخاوف لم تختفِ.

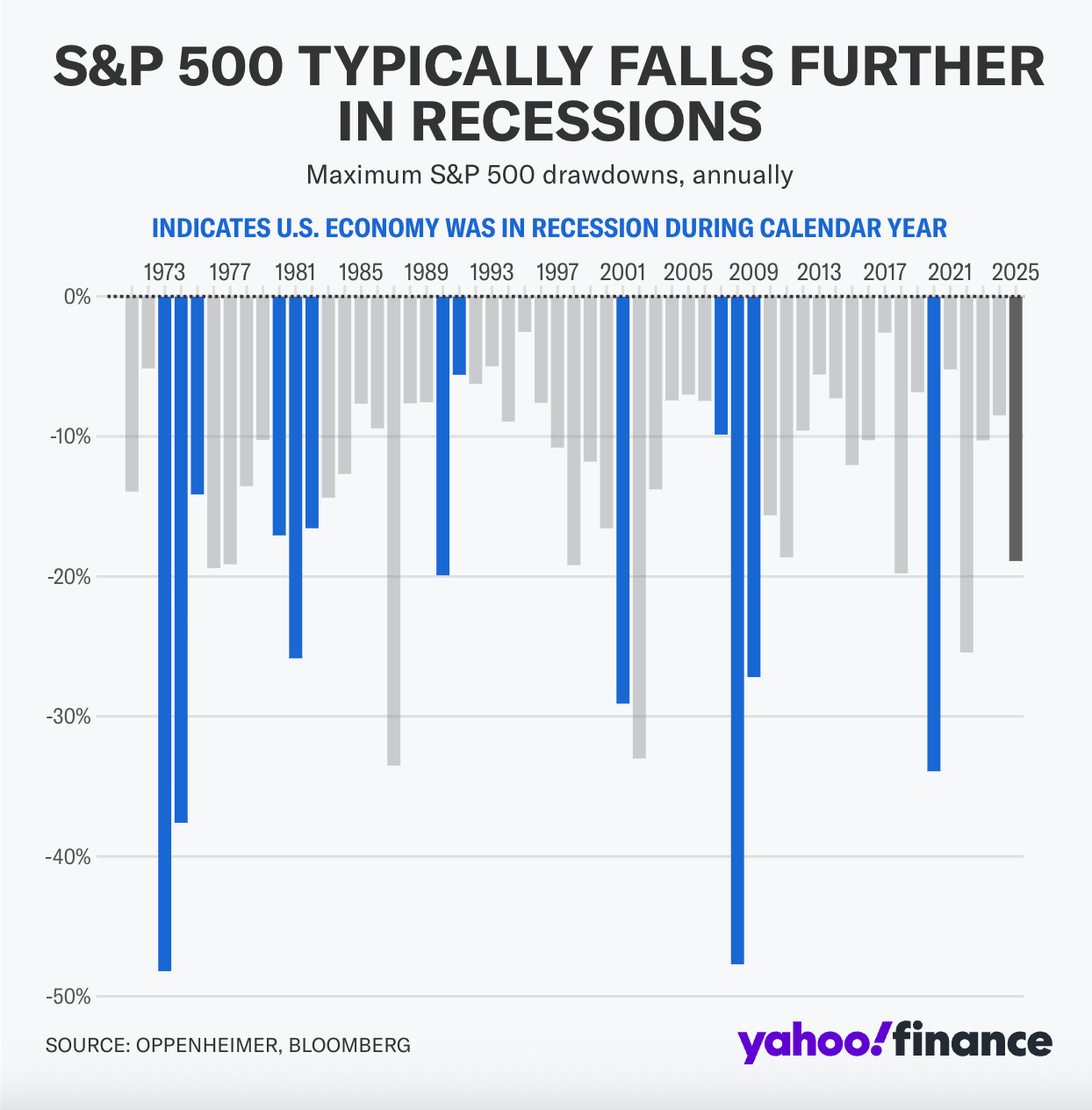

العديد من المحللين يرون أن التراجع الحالي في مؤشر S&P 500، والذي بلغ 18.9% حتى الآن في 2025، لا يزال محدودًا مقارنة بما يحدث عادةً خلال فترات الركود.

رسم بياني من Oppenheimer وBloomberg يُظهر مقارنة بين تراجعات S&P 500 في فترات الركود مقابل فترات التصحيح العادية. يوضح أن الهبوط غالبًا ما يتجاوز 30% خلال ركودات مثل 1973، 2001، 2008، و2020، بينما تبقى التراجعات أقل بكثير عندما لا يكون هناك ركود.

لماذا لم نبلغ القاع بعد؟

كالي كوكس، رئيسة استراتيجية السوق في Ritholtz، أوضحت أن:

"عادةً ما يتزامن الركود مع سوق هابطة، وما رأيناه حتى الآن لا يُقارن بالتراجعات التي سجلها المؤشر خلال ركودات سابقة."

وهو ما أكدته بيانات "بلومبرغ" التي تقارن بين التراجع الحالي والتراجعات السابقة، لتخلص إلى أن السوق لم يعكس بعد الصدمة الكاملة لركود محتمل.

وبحسب تقرير مورغان ستانلي، فإن:

"التصحيح الحالي متقدم لكنه لم يكتمل بعد إذا وقع الركود أو ازداد الخوف منه."

موجة تحذيرات من الركود... والمؤسسات تتحرك

مع تزايد الغموض، ارتفعت توقعات الركود بشكل ملحوظ:

غولدمان ساكس: احتمالية الركود خلال 12 شهرًا القادمة 45%.

موديز: تصل إلى 60% إذا لم يتم التراجع عن بعض الرسوم.

JPMorgan وRenaissance Macro: يتوقعان ركودًا رسميًا في النصف الثاني من 2025.

ويقول كبير الاقتصاديين في موديز، مارك زاندي:

"التعافي مرهون بتراجع ترمب عن بعض قراراته، لكن لا يبدو أن هذا ما سيحدث في الوقت الحالي."

وول ستريت تُراجع أهدافها: خفض جماعي للتوقعات

التوترات الاقتصادية والسياسية دفعت كبرى البنوك إلى تعديل أهدافها السعرية لمؤشر S&P 500:

Citi: خفّض هدف نهاية العام إلى 5800 نقطة بدلًا من 6500.

Goldman Sachs، JPMorgan، Bank of America: يتوقعون جميعهم إغلاق المؤشر عند 5700 نقطة أو أقل.

Citi في سيناريو الركود: تتوقع هبوط المؤشر إلى 4700 نقطة.

ووفق إغلاق يوم الخميس عند 5282 نقطة، فإن أقصى السيناريوهات الإيجابية تفترض ارتفاعًا لا يتجاوز 9%، بينما الهبوط المحتمل قد يتجاوز 10%-15% بسهولة.

ما الذي يعنيه ذلك للمستثمرين؟

في حال فشل المفاوضات التجارية، ومضت إدارة ترمب في تنفيذ الرسوم دون تراجع، فقد نكون أمام تراجع جديد أكثر حدة.

ينبغي للمستثمرين إعادة تقييم الأصول الحساسة للنمو، والتفكير بتحويل جزء من محافظهم إلى:

القطاعات الدفاعية

الشركات ذات الأرباح والتدفقات النقدية المستقرة

الأصول غير الدورية التي تصمد أمام التباطؤ

خلاصة مركب

رغم التراجعات التي شهدناها هذا العام، تشير البيانات التاريخية إلى أن الأسواق لم تسعّر بعد الركود بشكل كامل.

ومع ارتفاع مؤشرات الخطر من المؤسسات المالية، وتحذيرات واسعة من احتمال الركود، تبدو استراتيجية الحذر ضرورية.

الأسواق تنتظر قرارات البيت الأبيض، لكن في حال استمر الضغط الجمركي، فإن موجة البيع القادمة قد تكون أعمق مما يتوقعه المستثمرون.

📩 اشترك الآن لتصلك تحليلات مركب مباشرة إلى بريدك الإلكتروني!

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet