إنفيديا: فقاعة أم شركة استثنائية؟

من دروس الدوت كوم، سيسكو مقابل إنفيديا

كما هو معلوم، إنفيديا اليوم هي المستفيد الرئيسي من ثورة الذكاء الاصطناعي، لأنها ببساطة من تصنع الأجهزة (GPUs) التي تعتمد عليها تطبيقات الذكاء الاصطناعي، تمامًا كما استفادت سيسكو بشكل كبير من الإنترنت باعتبارها القوة المهيمنة في مجال أجهزة التوجيه (Routers). هذه المقارنة لها أهمية كبيرة، وتتم مناقشتها بين المستثمرين والمحللين بكثرة مؤخراً.. ولكن هل هي مقارنة عادلة، وماذا يمكن أن نستفيد منها؟

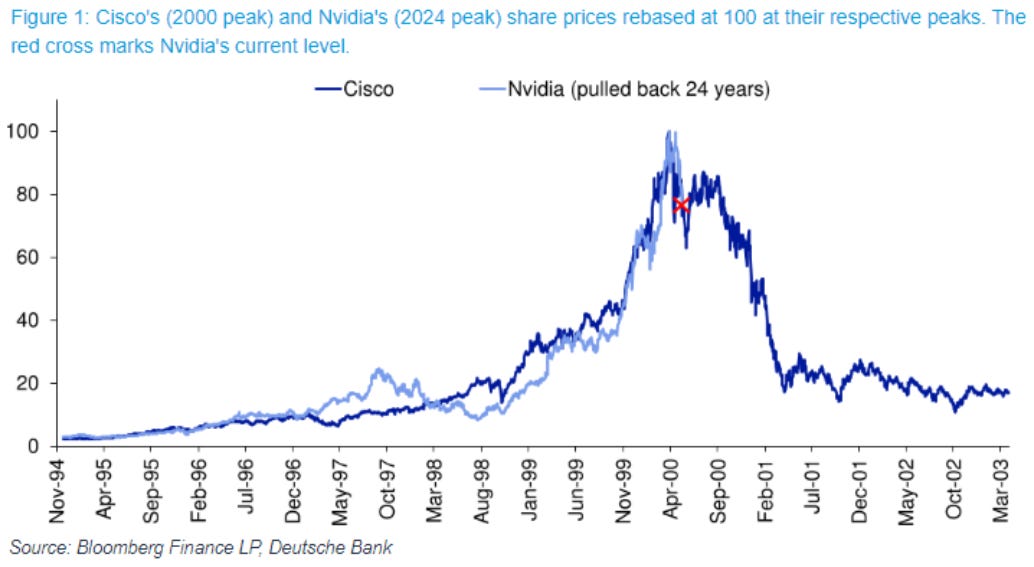

الحركة متشابهة: ارتفاع صاروخي، وانهيار وشيك!

يُظهر الرسم أن تحركات أسعار إنفيديا تتشابه بشكل مذهل مع سيسكو، وإذا أعاد التاريخ نفسه، من الواضح أن إنفيديا قد تكون على وشك الانهيار!

رغم أن الرسوم البيانية تعطي إحساس بجدية الطرح، وتعطي معلومات حماسية يعتقدها البعض أنها حاسمة، إلا أنها غالباً ما تواجه الانتقاد بأنها لا تثبت شيئًا.

عندما تصل الأسعار إلى مستويات عالية جداً، تصبح الأسواق مجرد تمرين في العواطف البشرية (الجشع والخوف) وديناميكيات المجموعة (القطيع) أكثر من أنها تعتمد على المنطق والأرقام.

السبب الرئيسي الذي يُفترض أن يجعلنا لا نأخذ هذه المقارنة بجدية هو أن التقييمات مختلفة تمامًا هذه المرة. إنفيديا ليست منفصلة عن الأساسيات كما كانت سيسكو في أوائل عام 2000. دعونا نستكشف ذلك:

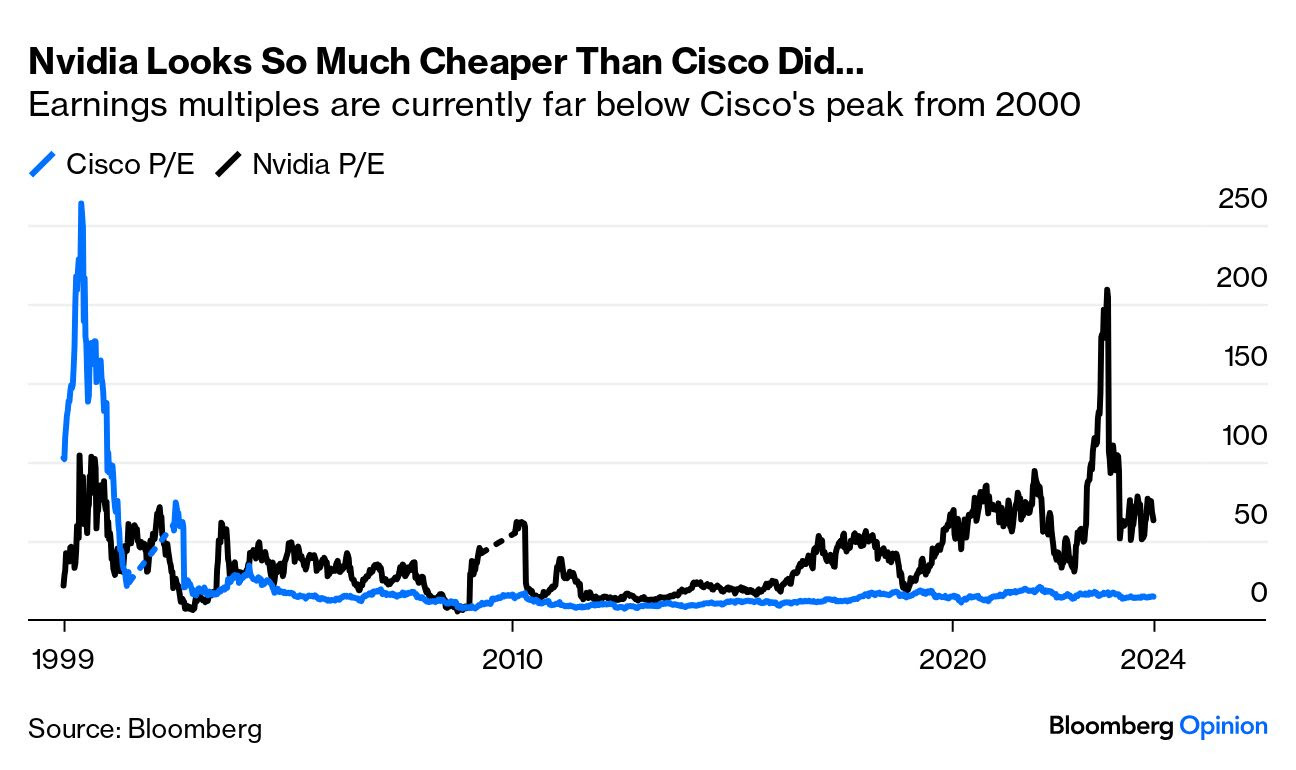

الفقاعة انفجرت بالفعل!

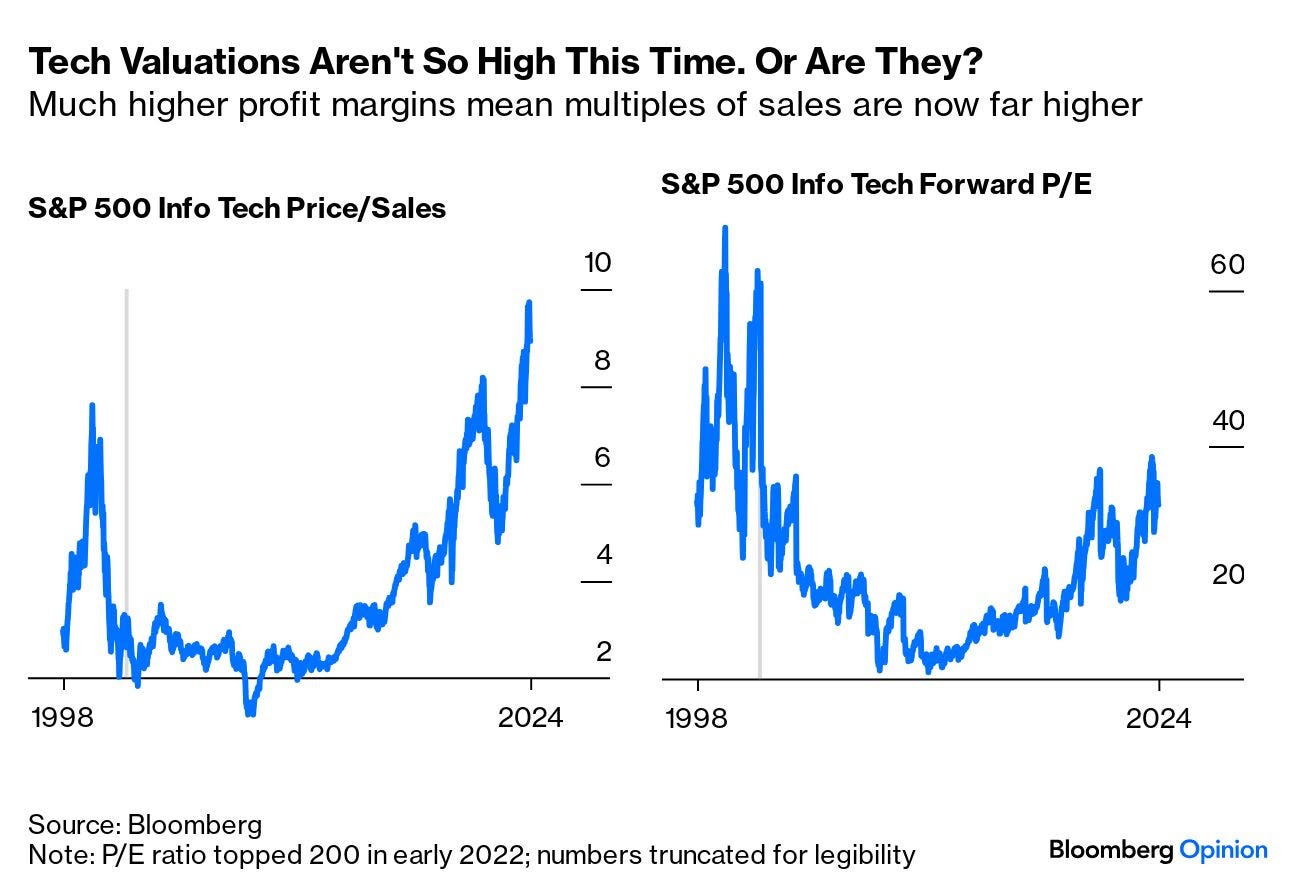

مضاعفات السعر إلى الأرباح هي بالطبع المقياس الأكثر شعبية للتقييم، وكما هو واضح قد وصل مضاعف ربحية سيسكو في ذروته إلى مستويات أكثر تطرفاً بكثير من مضاعف (مكرر بحية) إنفيديا، والذي عاد الآن إلى مستوى معقول نسبياً عند مستويات 50 ضعفًا.

وفقًا لهذا المقياس، مرّت إنفيديا بفقاعة شبيهة بتلك التي شهدتها سيسكو، وانفجرت بالفعل العام الماضي.

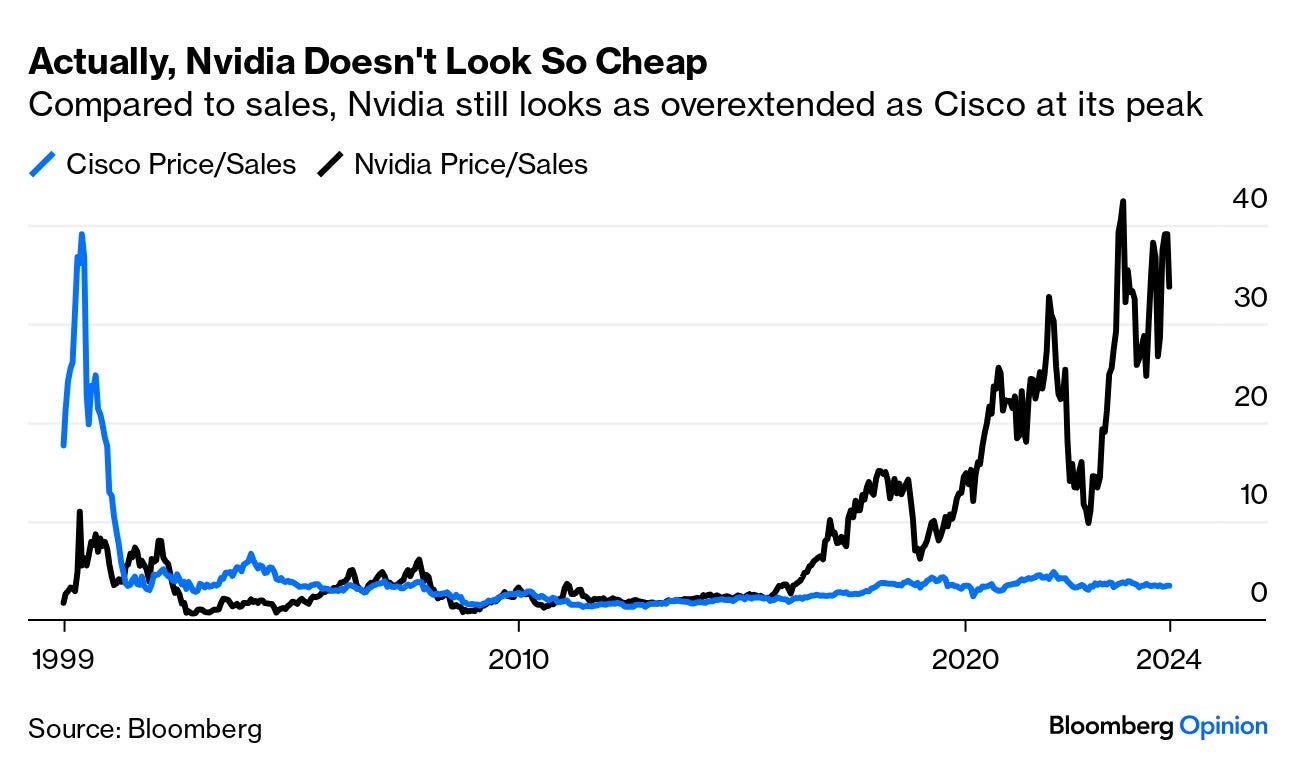

الفقاعة لم تنفجر بعد!

عندما نأخذ نسبة سعر السهم إلى المبيعات بدلاً من مضاعف الربحية (P/E Ratio)، تتغير الصورة. يتضح أن إنفيديا كانت أغلى من سيسكو حتى في ذروتها، ولا تزال تتداول بقرب هذا المستوى، وبالاعتماد فقط على هذه النسبة، نصل إلى نتيجة معاكسة لما سبق، الفقاعة لم تنفجر بعد..

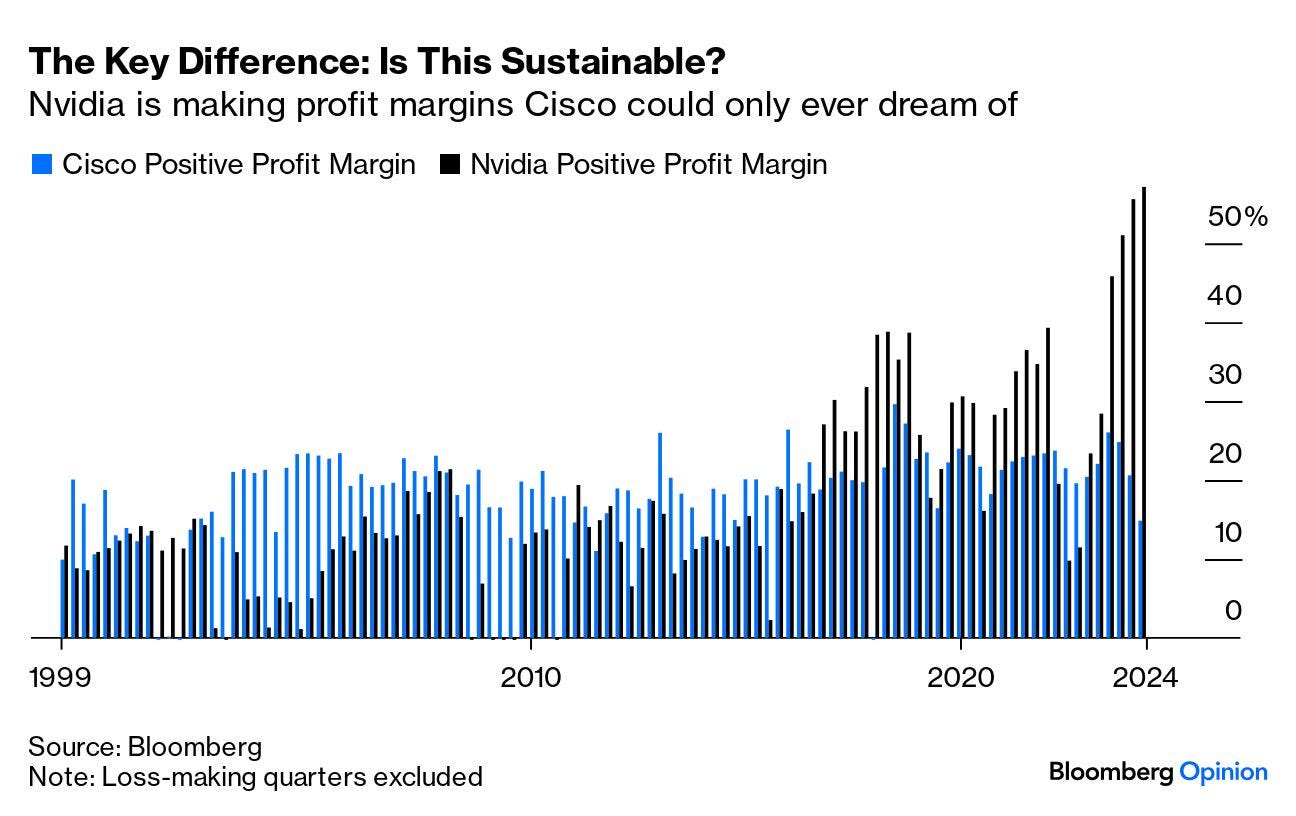

لكن بالنظر إلى السبب الذي يجعل نسب المبيعات أو الإيرادات تبدو أكثر ارتفاعًا مقارنة بنسب الأرباح هو الهوامش الاستثنائية التي تحققها إنفيديا من كل عملية بيع. إنفيديا تحقق حالياً هوامش ربح تزيد عن ضعف أي هامش حققته سيسكو في أي وقت مضى. ويعود هذا الأداء المذهل إلى ال(GPUs) التي تنتجها الشركة والتي تجعلها في الصدارة عن أقرب منافسيها بشكل واضح، وهذا ما مكنها حتى هذه اللحظة من السيطرة على نصيب الأسد، بما يزيد عن 80% سوق شرائح الذكاء الاصطناعي.

لكن من المؤكد أن الشركة لن تتمكن من الاستمرار في تحقيق هذه الأرباح إلى ما لا نهاية، فالمنافسين يعملون بكل جد، والزبائن (شركات التكنولوجيا العملاقة) لا يحبون أن يبقو تحت رحمة شركة واحدة..

كل قطاع التكنولوجيا تغير..

لنكون واضحين، الأمر لا يتعلق فقط بسيسكو وإنفيديا..

فيما يلي مضاعفات السعر إلى المبيعات والسعر إلى الأرباح لمؤشر تكنولوجيا المعلومات في S&P 500 على مدى السنوات الـ 25 الماضية. وكما يبدو فالقطاع ككل أغلى بكثير من عام 2000 على أساس المبيعات، وأرخص بكثير على أساس الأرباح. ويعزى ذلك إلى هوامش الربحية التي تحسنت بشكل واضح..

هل يمكن لشركات التكنولوجيا الحفاظ على هوامش ربحيتها الحالية؟

إذا كان بالإمكان الحفاظ على تلك الهوامش الخرافية، فيمكن أيضًا الحفاظ على أسعار أسهم قطاع التكنولوجيا وتقيماتها الحالية. وإذا لا، سنرى تراجع حقيقي في الأسعار، والسؤال الحقيقي يكن في قدرة المشرعين على التعامل مع غضب الناس من التضخم الذي يعتقدو أنه ناتج من جشع واحتكارية شركات التكنولوجيا العملاقة.

في نهاية المطاف، وبينما يتحرك المزاج العام في اليسار واليمين والمطالبات باتخاذ إجراءات حازمة لمكافحة الاحتكار، سيكون من الصعب الحفاظ على هذه الهوامش.

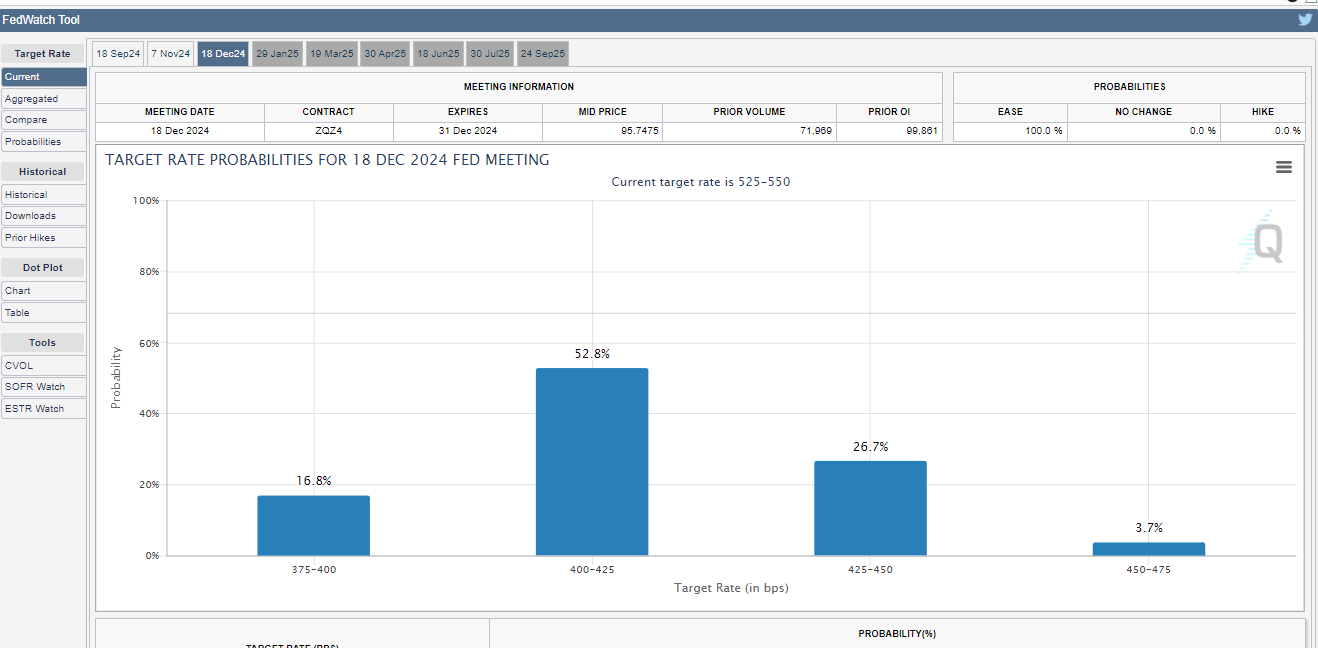

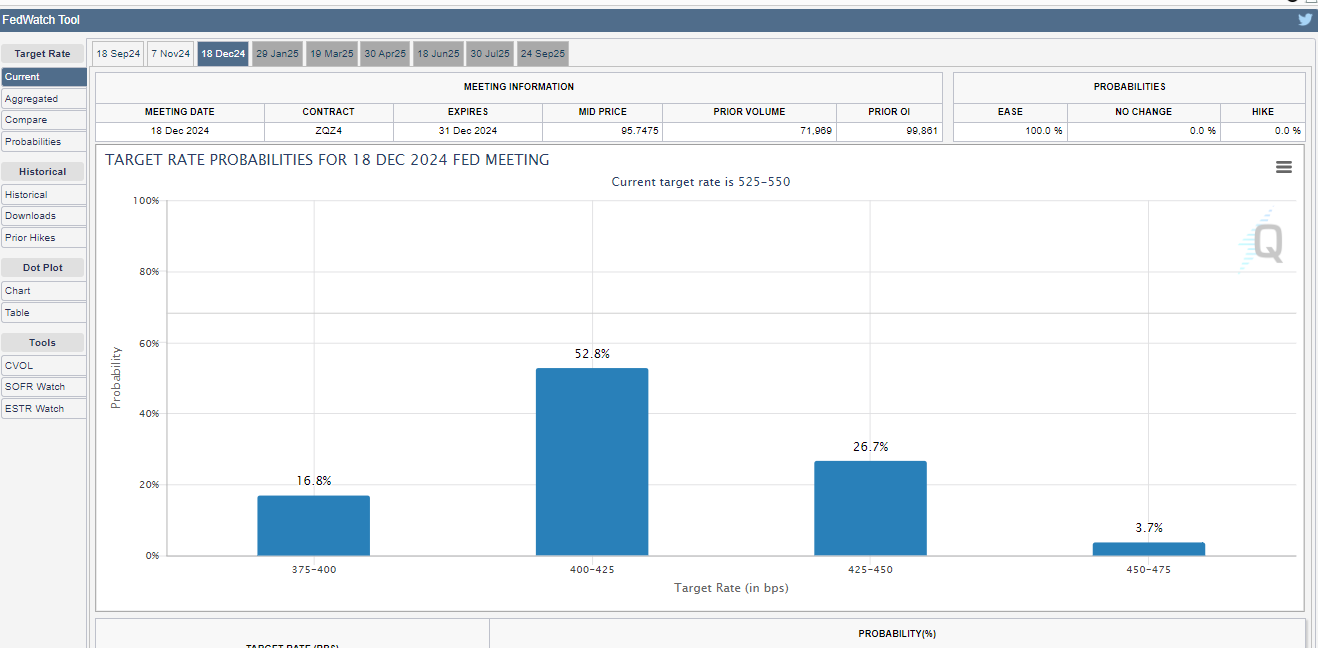

📉 نظرة سريعة على توقعات السوق بشأن تخفيضات الفائدة خلال الأشهر الـ12 القادمة:

1️⃣ اجتماع 18 سبتمبر:

احتمال تخفيض الفائدة بمقدار 50 نقطة أساس ارتفع بشكل كبير إلى 74٪ مقارنة بـ12٪ فقط قبل أسبوع.

وذلك عالى الرغم من أن جيروم باول كان قد صرح في مؤتمره الصحفي الأخير أن هذه الخطوة ليست ضمن خطط لجنة السوق المفتوحة.

2️⃣ اجتماع 7 نوفمبر:

احتمال تخفيض الفائدة بمقدار 25 نقطة أساس وصل إلى 42٪ بعد أن كان 8٪.

بينما احتمال تخفيضها بمقدار 50 نقطة أساس ارتفع من 0٪ إلى 50٪.

3️⃣ نهاية العام:

العقود الآجلة تُظهر احتمالاً بنسبة 33٪ لإنهاء العام بتخفيض قدره 100 نقطة أساس، و48٪ لتخفيض قدره 125 نقطة أساس. بينما كانت هذه الاحتمالات قبل أسبوع 7٪ و0٪ على التوالي.

التوقعات بالمٌجل تشير إلى أسعار فائدة بين نطاق 4 - 4.25% مع نهاية العام الحالي.

4️⃣ اجتماع يوليو 2025:

الاحتمال الأعلى الآن يشير إلى تخفيض بمقدار 200 نقطة أساس (30٪) أو 225 نقطة أساس (31٪). مقارنةً بأسبوع مضى، حيث كانت هذه الاحتمالات 8٪ و1٪ فقط.

💡 الخلاصة:

هذه التغيرات تبدو كردة فعل مبالغ فيها على تقرير واحد فقط، ولكن نسبة البطالة التي بلغت 4.3٪ أعلى من أي تقدير للفيدرالي في توقعاته الاقتصادية لشهر يونيو 2024. ومع استمرار ارتفاع معدلات الفائدة، من الصعب أن تنخفض البطالة خلال هذا العام، مما يعزز توقعات السوق بتخفيضات قوية في الفائدة قريبًا.