تحسن محتمل في سوق العقارات لعام 2025، ولكن المسار غير مستقر

2024: بطء شديد في المبيعات

عام 2024 كان عامًا استثنائيًا في سوق العقارات، حيث شهد أحد أبطأ معدلات مبيعات المنازل في الثلاثين عامًا الماضية. بينما يوفر هذا الواقع نظرة فريدة على تحديات السوق وديناميكياته، فإن التوقعات لعام 2025 تحمل بصيصًا من الأمل بتحسن محتمل. يلعب الرهن العقاري دورًا محوريًا في هذه التغيرات، حيث يؤثر بشكل مباشر على قدرة المشترين والمستثمرين على التنقل في هذا السوق المعقد. من الولايات المتحدة إلى أوروبا وتركيا، تشهد معدلات الفائدة تحولات تعكس تباين السياسات الاقتصادية وتأثيرها على الأفراد والاقتصادات على حد سواء.

الرهن العقاري: محرك رئيسي للطلب

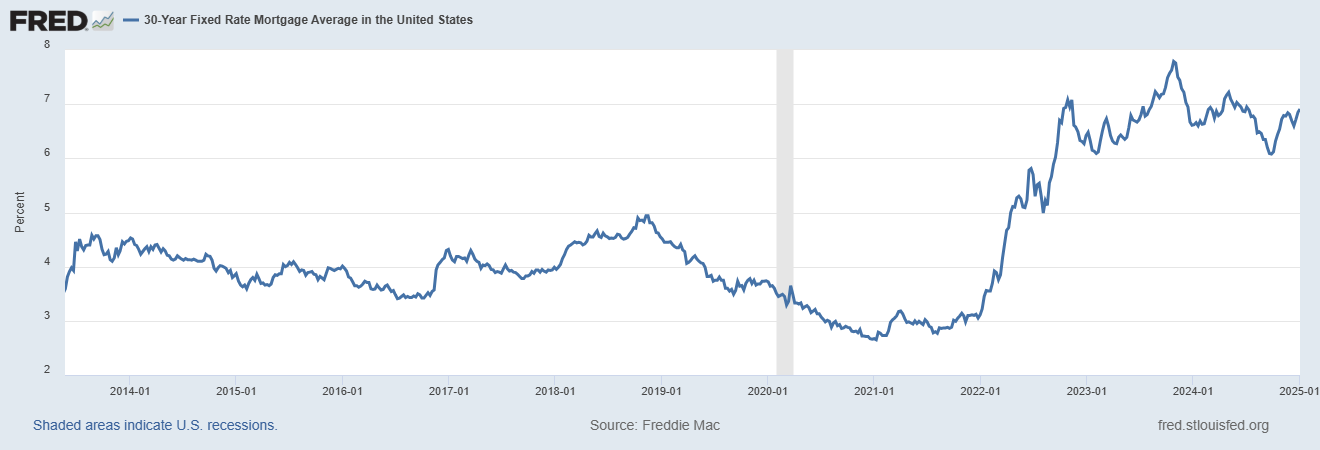

على مدار السنوات القليلة الماضية، شهدت معدلات الرهن العقاري تطورات ملحوظة في مختلف مناطق العالم، بما في ذلك الولايات المتحدة الأمريكية، دول أوروبا، وتركيا. في الولايات المتحدة، طرأت تقلبات حادة في معدلات الرهن العقاري، حيث ارتفعت من أقل من 3% في بداية عام 2021 إلى حوالي 7% بحلول نهاية 2023، قبل أن تبدأ بالاستقرار. في أوروبا، تختلف المعدلات بشكل كبير بين الدول، حيث نجد أن بولندا والمجر لديهما أعلى المعدلات في نهاية عام 2023، بينما تتمتع فرنسا وبلجيكا بأقلها. أما في تركيا، فقد شهدت معدلات الرهن العقاري ارتفاعًا مفاجئًا وكبيرًا، حيث وصلت إلى مستويات قياسية تجاوزت 41% في عام 2024، مما يعكس الظروف الاقتصادية الصعبة والتقلبات الكبيرة التي تمر بها البلاد. هذه التحولات في معدلات الرهن العقاري تعكس تباين السياسات الاقتصادية والتأثيرات المالية المختلفة في كل منطقة من هذه المناطق.

العقبات المستمرة

رغم الآمال المعقودة على التحسن، فإن العديد من العقبات التي أعاقت المشترين والبائعين في العام الماضي، مثل أسعار الرهن العقاري التي تتراوح بين 6% و7% والأسعار العالية للمنازل، لا تزال قائمة. يتوقع خبراء العقارات أن يكون هناك المزيد من المنازل متاحة في السوق هذا العام، مع تأقلم البائعين والمشترين مع الواقع الجديد لأسعار الفائدة المرتفعة.

التأثير المحتمل لأحداث الحياة

بدأ تأثير القفل في الانحسار تدريجياً مع استمرار الأحداث الحياتية مثل الزواج والطلاق وتغيرات الوظائف، التي تحفز عادة على التنقل والانتقال. يتوقع سكوت برات، وكيل عقاري في بوفورد، جورجيا، زيادة في المخزون العقاري بحلول الربيع، مما قد يتيح فرصاً أفضل للمشترين بحلول نهاية العام.

تحديات الاستدامة المالية

تظل مسألة تملك المنازل بعيدة المنال للكثيرين، حيث أن الأسعار المتوسطة للمنازل اليوم أعلى بنحو 30% مقارنة بما قبل الجائحة. يضاف إلى ذلك الرهون العقارية المرتفعة وارتفاع تكاليف التأمين والضرائب، مما يجعل التحديات أكبر أمام المشترين المحتملين في دول مثل الولايات المتحدة وكذلك في أوروبا والدول العربية مثل الإمارات ومصر.

توقعات الخبراء

توقعات المحللين تشير إلى احتمالية ارتفاع مبيعات المنازل القائمة بنسبة 1.5% في عام 2025 إلى 4.07 مليون منزل، وهو رقم يظل أقل بكثير من المتوسط السنوي الذي تم تسجيله بين عامي 2013 و2019، والذي بلغ 5.28 مليون منزل. الاستطلاعات تشير إلى أن الكثير من المستهلكين ينتظرون انخفاض أسعار الرهن العقاري إلى 5.5% قبل الشراء، ولكن قلة من الخبراء يتوقعون تحقق هذا الانخفاض في ظل السياسات الاقتصادية الحالية والقادمة.

خلاصة التوقعات لسوق العقارات في الأسواق الرئيسية

أمريكا

أسعار المنازل: بعد أن ظلت مستقرة نسبيًا في عام 2023 وشهدت قفزة بنسبة 4.0% على أساس سنوي حتى أكتوبر 2024، من المتوقع أن تستمر أسعار المنازل في الارتفاع بمعدل معتدل مع إطلاق المزيد من المخزون السكني، على الرغم من استمرار ارتفاع الأسعار نسبيًا. من المتوقع أن ترتفع أسعار المنازل بنقطة مئوية أو أكثر فوق معدل التضخم من 2025 إلى 2029، لزيادة متوقعة حوالي 17% عن مستويات 2024.

مبيعات المنازل: بعد انخفاض حاد في مبيعات المنازل القائمة في عامي 2023 و2024 إلى أدنى مستوياتها في ما يقرب من 30 عامًا، من المتوقع أن تزداد مبيعات المنازل ببطء حتى عام 2029. مبيعات المنازل الجديدة، التي استمرت في الارتفاع في عام 2024 بفضل قدرة المطورين على خفض أسعار الرهن العقاري لزيادة القدرة على تحمل التكاليف، ستواصل الارتفاع خلال عام 2029 ولكن ستظل محدودة بسبب المنافسة على الأراضي القابلة للبناء والعمالة الماهرة.

إيجارات المنازل: بعد ارتفاع حاد في إيجارات المنازل في عامي 2021 و2022، استمرت الإيجارات في الارتفاع في عام 2024 بوتيرة أكثر اعتدالاً، خاصةً في تلك الأسواق التي شهدت قفزة كبيرة في العرض. لعام 2025، من المتوقع أن تستمر الإيجارات في الارتفاع بوتيرة معتدلة وقد تكون الزيادة النسبية أعلى للمنازل العائلية الفردية. نظرًا للعرض الكبير من الشقق متعددة الأسر الجديدة في الأشهر الأخيرة، من المتوقع أن تستقر إيجاراتها أو حتى تنخفض في النصف الأول من العام قبل أن تتعافى في النصف الثاني.

المملكة العربية السعودية

تتوقع السوق العقارية في السعودية نموًا مستمرًا في 2025، مدفوعًا بزيادة الطلب على تملك المساكن ومن المحتمل أن يتم خفض أسعار الفائدة، مما يشجع الأفراد على الاستثمار. السوق سيستفيد أيضًا من استضافة السعودية لأحداث عالمية كبرى ومن مبادرات حكومية تستهدف تطوير السوق، على الرغم من وجود تحديات مثل شح المعروض. عايد الهرفي وأحمد فقيه، كما أشار الدكتور بندر السعدون، يؤكدون على الفرص الواعدة والحاجة لمزيد من المنتجات العقارية لتحقيق توازن الأسعار واستقرار السوق. يتوقع أن يعزز العام المقبل نشاط السوق العقاري مع استمرار المشاريع الكبرى والاستثمارات في البنية التحتية.

الامارات العربية المتحدة (دبي وأبوظبي)

في 2025، ستواجه سوق العقارات السكنية في الإمارات تحدياً كبيراً يتمثل في تراجع القدرة الشرائية للعملاء بسبب استمرار ارتفاع أسعار العقارات. وفقًا لتقرير من "بلومبرغ إنتليجنس"، يقع على عاتق كبار المطورين في أبوظبي ودبي، مثل "إعمار العقارية" و"الدار العقارية"، مسؤولية ضبط السوق وإدارة التوازن بين العرض والطلب بفعالية. يتوقع أن تؤدي الاستراتيجيات المتبعة في ضبط الأسعار وتوقيت طرح المشاريع الجديدة إلى الحفاظ على عوائد الإيجارات في مستوى جذاب.

التحديات الرئيسية تتمثل في كيفية التعامل مع شح المعروض مقابل تزايد الطلب، وخصوصًا في ظل التوقعات بزيادة النمو السكاني والفعاليات العالمية التي تستضيفها الإمارات. هذه العوامل من شأنها أن تدفع الأسعار للارتفاع أكثر، مما يزيد الضغط على القدرة الشرائية للمستهلكين.

تيمور خان من شركة "جيه إل إل" يرى أن السوق العقاري سيبدأ في الوصول إلى نوع من التوازن بحلول العام 2027، مع اكتمال العديد من المشروعات الجارية ودخول الوحدات السكنية الجديدة إلى السوق. يتوقع أن يساهم هذا في استقرار الأسعار وتحقيق توازن أفضل بين العرض والطلب.

الزيادات المحتملة في الأسعار قد تكون محدودة لضمان استمرار جاذبية عوائد الإيجار وعدم تأثرها سلباً، وذلك بالنظر إلى السياق الأوسع للسوق العقاري في الإمارات والعوامل الأساسية القوية التي تحفز النمو والاستثمار في هذا القطاع.

تركيا

تقرير من تركيا إمساد لشهر أكتوبر 2024 يكشف أن قطاع البناء في تركيا قد يشهد نموًا بنسبة 4-5% في عام 2025، رغم تراجع إنتاج صناعة مواد البناء بنسبة 2.7% في أغسطس 2024 مقارنةً بأغسطس 2023. الربع الأول من 2024 شهد تباينًا في الأداء بين القطاعات الفرعية؛ حيث شهد 8 قطاعات نموًا، بينما انخفض الإنتاج في 14 قطاعًا. البيانات تؤكد أن البيئة التنظيمية قد استقرت، وأن الحكومة قد خصصت ميزانيات ضخمة لتحسين المناطق المتأثرة بالزلازل ولمشروعات التحول العمراني، مع توقعات بأن تسهم هذه الاستثمارات بشكل كبير في دعم نمو القطاع.

ألمانيا

تقرير دويتشه بنك حول سوق العقارات في ألمانيا يشير إلى أن السوق كان في مرحلة تصحيح خلال عامي 2022 و2023 بسبب صدمات أسعار الفائدة والتنظيم، مما أدى إلى انخفاض كبير في عدد المعاملات. ومع ذلك، شهد السوق تحسنًا في عام 2024، حيث بدأت مؤشرات الأسعار في الارتفاع وزادت أعمال الإقراض الجديدة وحجم المعاملات. البيئة التنظيمية أصبحت أقل غموضًا وأكثر دعمًا مقارنةً بمشاريع القوانين الأولية في عام 2023. توقعات البنك تشير إلى أن السوق سيشهد زيادة متوسطة في الإيجارات بنسبة 3%، ورغم توقعات بارتفاع الأسعار، لا يتوقع البنك عودة الطفرة إلا إذا انخفض التضخم إلى أقل من 2%، وهو أمر غير مرجح في الأجل الطويل لعامي 2024 و2025. السوق قد يشهد تغييرات هيكلية دائمة حيث أصبح المستثمرون الخاصون أكثر نشاطًا، وقد يستفيد المستثمرون ذوو الجذور الإقليمية من مزايا تكلفة ومرونة في تنظيم الإيجارات.