هل عليك أن تبيع أسهمك قبل الانتخابات الأمريكية؟

وما أثر خفض أسعار الفائدة في اجتماع سبتمبر المقبل على الأسهم؟

مابين أثر بدء الفيدرالي الأمريكي بتخفيض أسعار الفائدة في اجتماع سبتمبر المقبل، ومابين الانتخابات الرئاسية الأمريكية في نوفمبر، وما بين أسواق حققت مكاسب قوية في النصف الأول من العام ومخاوف من انهيارات محتملة، يتسائل المستثمرون عما يجب فعله..هل عليك أن تبيع أسهمك قبل الانتخابات الأمريكية؟

الأمور أبسط مما قد يعتقده الكثيرون، وفي هذا المقال سنأخذ كل واحد من المخاوف السابقة على حدًا ونبحث في أثره المحتمل على الأسهم..

السياسة النقدية ليست تذكرة باتجاه واحد

بينما يُعتبر أول خفض للفائدة حدثًا تاريخيًا في معركة الاحتياطي الفيدرالي لإنهاء أزمة التضخم، لست مقتنعًا أبدًا بأنه سيكون حدثًا سوقيًا مفجرًا كما يوحي البعض لسببين:

ببساطة، لا أعتقد أن الفدرالي مجبرًا على الاستمرار في خفض أسعار الفائدة بعد أن التخفيض الأول، فالسياسة النقدية ليست تذكرة باتجاه واحد، ويستطيع الفيدرالي الابقاء على معدلات الفائدة عند أي مستوى يتناسب مع المعطيات والبيانات حتى بعد أن يقوم بتخفيضها مرة واحدة.

نطاق الفائدة الحالي من 5.25٪ إلى 5.5٪ وخفضه بمقدار 25 نقطة أساس (نسبة التخفيض المتوقعة). يذهب بنا إلى نطاق من 5٪ إلى 5.25٪. بكل تأكيد، هذا يعني أن السياسة النقدية ستكون أقل تشددًا، ولكن، بالتأكيد لا يمكن وصفها بالسياسة النقدية الميسرة أو التوسعية.

خطر ابقاء أسعار الفائدة مرتفعة أكبر من خطر تخفيضها ب25 نقطة أساس..

هناك جدل قائم في معسكرات المتشددين من أن قيام الفيدرالي بخفض الفائدة قريبًا قد يؤدي إلى عودة التضخم من جديد، وهنا أيضًا أعتقد أن في ذلك مبالغة أكبر مما يلزم.

قد يحفز خفض واحد للفائدة النمو قليلاً. وقد يتسبب أو لا يتسبب في ارتفاع التضخم قليلاً. من يعلم؟ ولكن من الصعب تخيل أن خفض واحد للفائدة سيذكر في التاريخ كخطأ كبير في السياسة النقدية.

السياق مهم..

أولاً، نحن نتحدث عن خفض محتمل بمقدار 25 نقطة أساس من نطاق 5.25٪ إلى 5.5٪. بالطبع، هذا ليس بالحدث الذي يمكن تجاهله. لكنه لا يقارن بقدرته على إحداث تغيير كبير كما كان الحال عندما كنا نتحدث عن زيادات بمقدار 50 و75 نقطة أساس من قرب الصفر.

نفس القصة لو قارننا ما يحصل مع تخفيض الفائدة في مارس 2020، عندما خفض الاحتياطي الفيدرالي الفائدة بمقدار 150 نقطة أساس إلى ما يقرب من الصفر في ظل انهيار الاقتصاد، كان ذلك حدثًا كبيرًا. وبالمقارنة مع الإجراءات النقدية في أوقات أكثر اضطرابًا، يبدو أن خفض بمقدار 25 نقطة أساس اليوم ليس أمرًا كبيرًا.

ثانيًا، كل تلك الزيادات الكبيرة في بداية دورة التشديد النقدي الحالية، كانت حدثت في ظل أزمة تضخم متفاقمة. كان الاقتصاد في حالة فوضى معقدة في عام 2022. واليوم، تلك الأزمة أصبحت في الغالب خلفنا مع تضخم يتراوح بالقرب من مستويات الهدف للاحتياطي الفيدرالي...

بمعنى آخر، الرهانات للاجتماعات القادمة للاحتياطي الفيدرالي ليست بقدر الأهمية كما كانت في عام 2020 و2022 و2023.

ربما تكون المشكلة الحقيقية، هي التوقع الحتمي بأن أول خفض للفائدة يعني أن المزيد من الخفض قادم، وهذا ما قد يحرك التضخم ومؤشرات أخرى بطرق غير مرغوب فيها. ولكن وبكل بساطة قد يعكس الاحتياطي الفيدرالي مساره بعد الخفض الأول للفائدة. فالسياسة النقديةـ ليست تذكرة باتجاه واحد، ولدى الاحتياطي الفيدرالي مجالًا ليكون مرنًا.

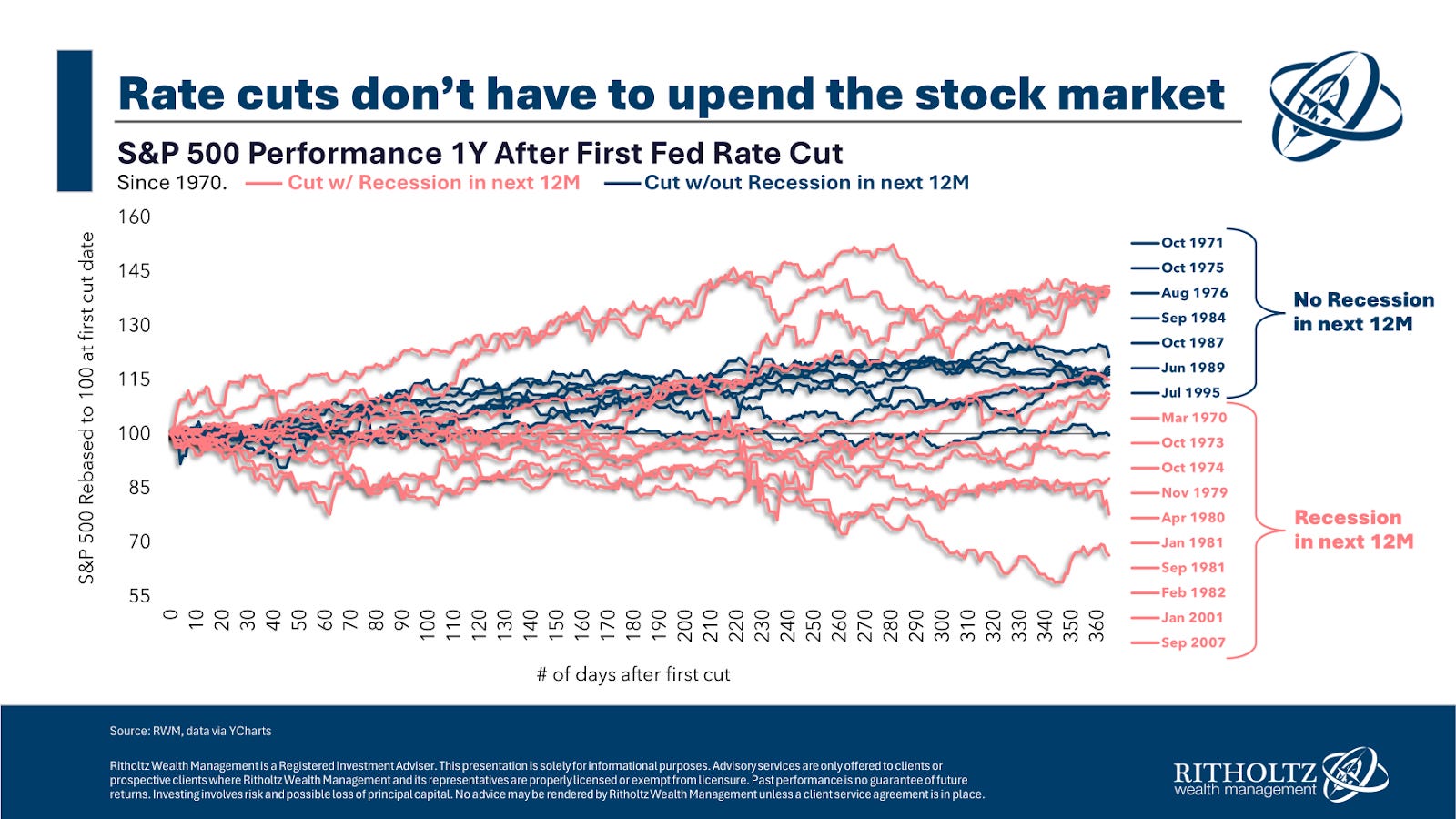

توقعات الأسهم بعد أول تخفيض

بالنسبة لتوقعات سوق الأسهم، تظهر النتائج التاريخية مختلطة بعد الخفض الأول للفائدة. على الرغم من أن أداء الأسعار على مدى ال12 شهرًا التالية للتخفيض الأول يكون أقل إيجابية عندما يكون الاقتصاد قد دخل بالفعل في ركود.

أما إذا تماسك الاقتصاد بعد الخفض الأول للفائدة، فإن التاريخ يشير إلى أن التوقعات للأسهم إيجابية.

كما هو معروف أن الاقتصاد الأمريكي حاليًا ليس في ركود، ومن غير المتوقع أن يدخل في ركود قريبًا، وبناءً على ذلك، يبدو أن خفض بمقدار 25 نقطة أساس من مستويات 5.5٪ غير مهم نسبيًا مقارنة بالعديد من التعديلات التاريخية الأخرى في الفائدة. تحديدًا أنه سيكون خفضًا يأتي في وقت يكون فيها الاقتصاد وأسواق المال في حالة صحية نسبياً.

هل عليك أن تبيع أسهمك قبل الانتخابات؟

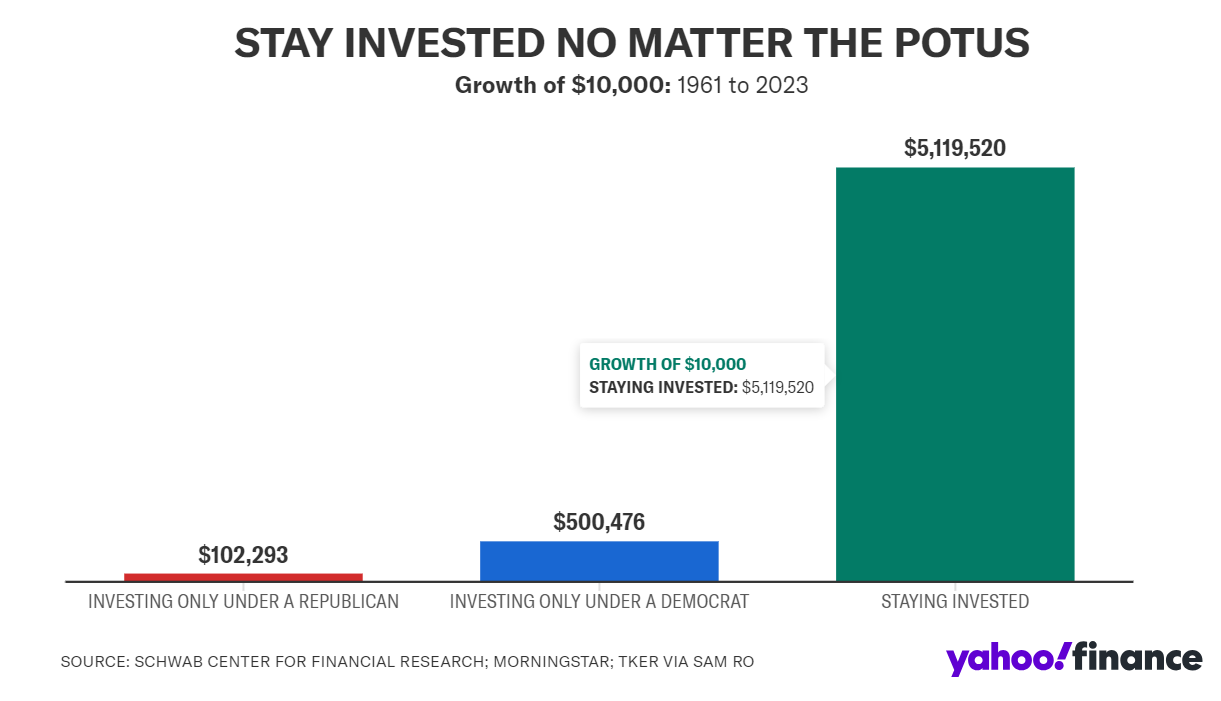

الرسم البياني السابق يوضح بكل بساطة أهمية أن تبقى مستثمراً في الأسواق بغض النظر عمن يفوز في الانتخابات الرئاسية الأمريكية.

إذا بدأت بمبلغ 10,000 دولار في عام 1961 واستثمرت في مؤشر S&P 500 فقط عندما كان هناك رئيس جمهوري في البيت الأبيض، لكان استثمارك قد نما إلى 102,000 دولار في عام 2023.

وإذا فعلت نفس الشيء ولكن مع رئيس ديمقراطي في البيت الأبيض، لكان هذا الاستثمار قد نما إلى 500,000 دولار. ولكن لا شيء مما سبق يقارن مع الـ 5.1 مليون دولار التي كنت ستحصل عليها إذا كنت قد بقيت مستثمراً طوال الوقت، بغض النظر عن من كان الرئيس.

الخلاصة:

بغض النظر عمن سيكون في البيت الأبيض وبغض النظر عن أثر التخفيض الأول لأسعار الفائدة، التاريخ يشير إلى أن البقاء مستثمرًا على المدى الطويل يحقق أفضل العوائد.

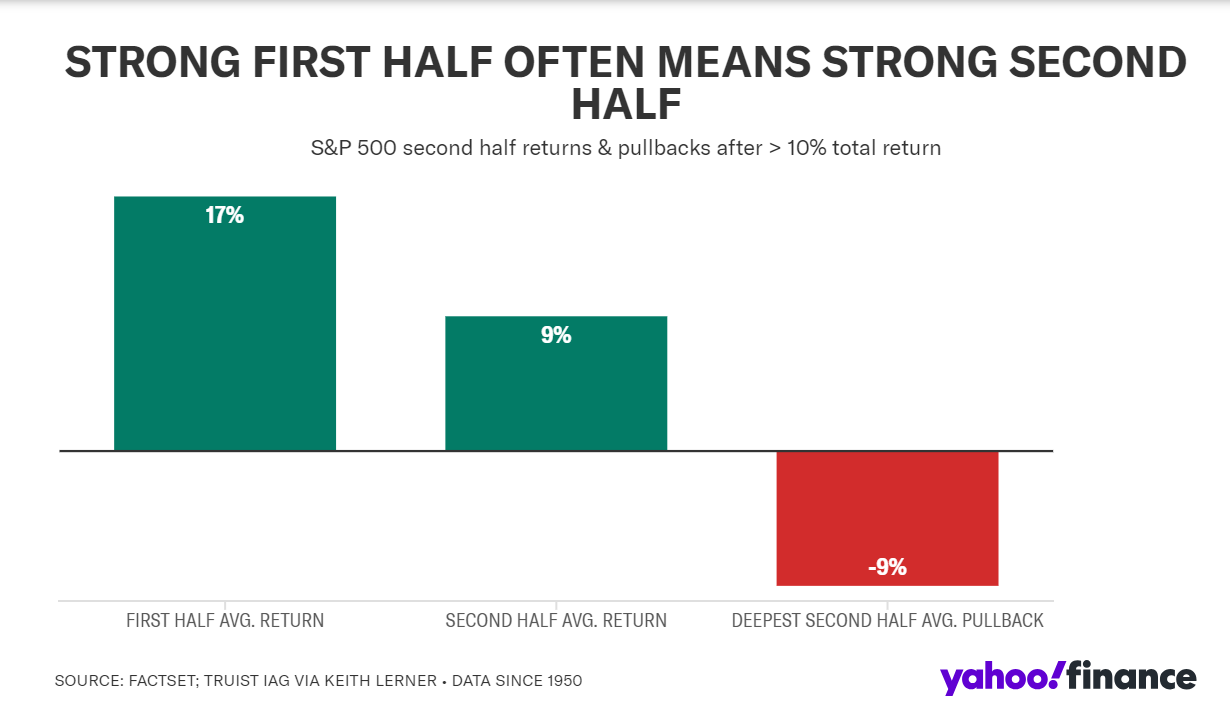

منذ عام 1950، كانت هناك 27 سنة حقق فيها مؤشر S&P 500 مكاسب تزيد عن 10٪ في النصف الأول من العام على أساس إجمالي العائد، كما حدث هذا العام. في النصف الثاني من تلك الفترات، بلغ متوسط مكاسب مؤشر S&P 500 9٪ إضافية. وقد ارتفع المؤشر في 24 من أصل 27 من هذه الفترات، على الرغم من أنه شهد انخفاضًا متوسطًا من الذروة إلى القاع بنسبة 9٪ في مرحلة ما.

في الفترات التي حقق فيها مؤشر S&P 500 مكاسب كبيرة في النصف الأول من العام، استمرت المكاسب في النصف الثاني بغض النظر عن التقلبات. لذا، من المهم عدم الانجراف وراء المخاوف قصيرة المدى والاحتفاظ باستثماراتك لتحقيق العوائد على المدى الطويل. تذكر أن قوة الربح المركب تُظهر ما يمكن تحقيقه إذا لم تفوت الفرصة وظللت مستثمرًا طوال الوقت.