🔢كيف نحسب القيمة العادلة للسهم؟

(DCF) باستخدام طريقة التدفقات النقدية المخفضة

تُعد القيمة العادلة للسهم من المفاهيم الأساسية في عالم الاستثمار، حيث تعكس القيمة الحقيقية للشركة وأدائها المالي. يستخدم المستثمرون والمحللون الماليون عدة طرق لتحديد هذه القيمة، والتي تساعدهم في اتخاذ قرارات استثمارية مدروسة. فيما يلي بعض الطرق الشائعة:

تحليل التدفقات النقدية المخصومة (DCF)

يُعد هذا النوع من التحليل من أكثر الطرق شيوعًا في تقيم القيمة العادلة للسهم، ويتضمن تقدير التدفقات النقدية المستقبلية للشركة ومن ثم تخفيضها إلى القيمة الحالية باستخدام معدل خصم مناسب. هذا يعطي قيمة اليوم للتدفقات النقدية المستقبلية المتوقعة.

دعنا نأخذ مثالاً عملياً لشرح كيفية استخدام تحليل التدفقات النقدية المخصومة (DCF) لتقييم القيمة العادلة للسهم، باستخدام البيانات المقدمة في المقال:

مثال:

لدينا شركة تُسمى "ألفا" تتوقع تحقيق التدفقات النقدية التالية على مدى السنوات الخمس القادمة:

السنة 1: $10,000

السنة 2: $12,000

السنة 3: $14,000

السنة 4: $16,000

السنة 5: $18,000

نفترض أن معدل الخصم المستخدم هو 10%، وهو يمثل العائد المتوقع أو المطلوب من الاستثمار. ونقوم حساب القيمة الحالية الإجمالية لهذه التدفقات النقدية المستقبلية لتقدير القيمة العادلة للسهم.

الخطوات:

حساب القيمة الحالية لكل تدفق نقدي مستقبلي.

جمع هذه القيم للحصول على القيمة الحالية الإجمالية.

الحسابات:

لحساب القيمة الحالية لكل تدفق نقدي مستقبلي، نستخدم الصيغة التالية:

دعونا نقوم بحساباتنا الآن.

القيمة الحالية=(0.10+1)/10,000+2^(0.10+1)/12,000+3^(0.10+1)/14,000+4^(0.10+1)/16,000+5^(0.10+1)/18,000

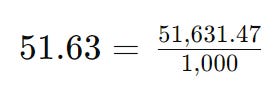

بعد إجراء الحسابات، تبين أن القيمة الحالية الإجمالية للتدفقات النقدية المستقبلية لشركة "ألفا"، باستخدام معدل خصم قدره 10%، هي حوالي $51,631.47. هذا يعطينا تقديراً للقيمة العادلة للشركة بناءً على التوقعات المستقبلية للتدفقات النقدية.

لتحديد القيمة العادلة للسهم الواحد، ستحتاج إلى قسمة هذا الرقم على إجمالي عدد الأسهم المصدرة للشركة. إذا كانت الشركة، على سبيل المثال، لديها 1,000 سهم مصدر، فإن القيمة العادلة لكل سهم ستكون:

وبذلك، يمكن اعتبار أن القيمة العادلة لسهم شركة "ألفا" هي 51.63 دولاراً

وبالطبع هناك طرق أخرى يمكن استخدامها، ولكن يجب الأخذ بعين الاعتبار أن كل هذه الطرق مبنية على فرضيات مستقبلية بناءً على توقعات الادارة وتوقعات المحللين، وأن استخدام أيًا منها بمعزل عن باقي البيانات والنسب قد يزيد نسبة أن تكون التقديرات خاطئة. وفيما يلي بعض النسب التي تساعد المستثمر في تقيم الشركة بشكل أفضل..

نسبة القيمة الدفترية إلى السوق (P/B Ratio)

تُستخدم هذه النسبة لمقارنة القيمة السوقية للسهم بقيمته الدفترية. إذا كانت النسبة أقل من واحد، فقد يعتبر السهم مقيمًا بأقل من سعره العادل.

مثال: إذا كانت القيمة الدفترية لشركة “ب” هي 50$ للسهم الواحد وسعر السوق الحالي للسهم هو 75$، فإن نسبة P/B ستكون:

نسبة P/B=سعر السهم الحالي / القيمة الدفترية للسهم =1.5

نسبة القيمة السوقية إلى المبيعات (P/S Ratio)

تُستخدم هذه النسبة لتقييم السهم بناءً على مبيعات الشركة. يتم حسابها بقسمة القيمة السوقية للشركة على إجمالي المبيعات.

مثال: إذا كانت إجمالي مبيعات شركة “ج” هي 200,000$ وعدد الأسهم المتداولة هو 10,000 سهم، وسعر السوق الحالي للسهم هو 20$، فإن نسبة P/S ستكون:

نسبة P/S=إجمالي المبيعات /القيمة السوقية للشركة=200,00020×10,000=1

نسبة القيمة السوقية إلى الأرباح قبل الفوائد والضرائب (P/EBIT Ratio)

تُستخدم هذه النسبة لتقييم السهم بناءً على أرباح الشركة قبل الفوائد والضرائب (EBIT). يتم حسابها بقسمة القيمة السوقية للشركة على EBIT.

مثال: إذا كانت أرباح شركة “د” قبل الفوائد والضرائب (EBIT) هي 25,000$ والقيمة السوقية الإجمالية للشركة هي 250,000$، فإن نسبة P/EBIT ستكون:

نسبة P/EBIT القيمة السوقية للشركة= 10.

🔄الخلاصة: تحديد القيمة العادلة للسهم يتطلب تحليلاً شاملاً ومتعددًا الجوانب للشركة والسوق. يجب على المستثمرين استخدام مزيج من هذه الطرق للحصول على تقييم دقيق للسهم واتخاذ قرارات استثمارية مستنيرة. هذه الأمثلة توضح كيف يمكن استخدام مختلف النسب والتحليلات لتقدير القيمة العادلة للسهم، ولكن يجب الأخذ في الاعتبار أن هناك عوامل أخرى يمكن أن تؤثر على القيمة العادلة للسهم مثل النمو المتوقع للشركة، والوضع الاقتصادي العام، وغيرها من المؤشرات المالية.