التضخم يبتعد عن أهداف الفيدرالي.. هل خرجت السياسة النقدية عن السيطرة؟

وسط ترقّب الأسواق لقرارات السياسة النقدية، جاءت بيانات التضخم لشهر فبراير لتُربك الحسابات من جديد، مع ارتفاع يفوق التوقعات في مؤشر الأسعار المفضل لدى الاحتياطي الفيدرالي، وعودة شبح الرسوم الجمركية مع إدارة ترمب. فهل أصبحت خطط خفض الفائدة في مهبّ الريح؟ وهل يتجه الاقتصاد الأميركي نحو "ركود تضخمي" تدريجي؟

التضخم يتفوق على التوقعات من جديد

أظهرت بيانات مؤشر الإنفاق الاستهلاكي الشخصي الأساسي (Core PCE) – وهو المقياس المفضل للفيدرالي – ارتفاعًا بنسبة 2.8% على أساس سنوي في فبراير، متجاوزًا التوقعات عند 2.7%، وأعلى من قراءة يناير البالغة 2.6%.

وعلى أساس شهري، ارتفع المؤشر بنسبة 0.4%، وهو تسارع مقارنة بـ0.3% في الشهر السابق.

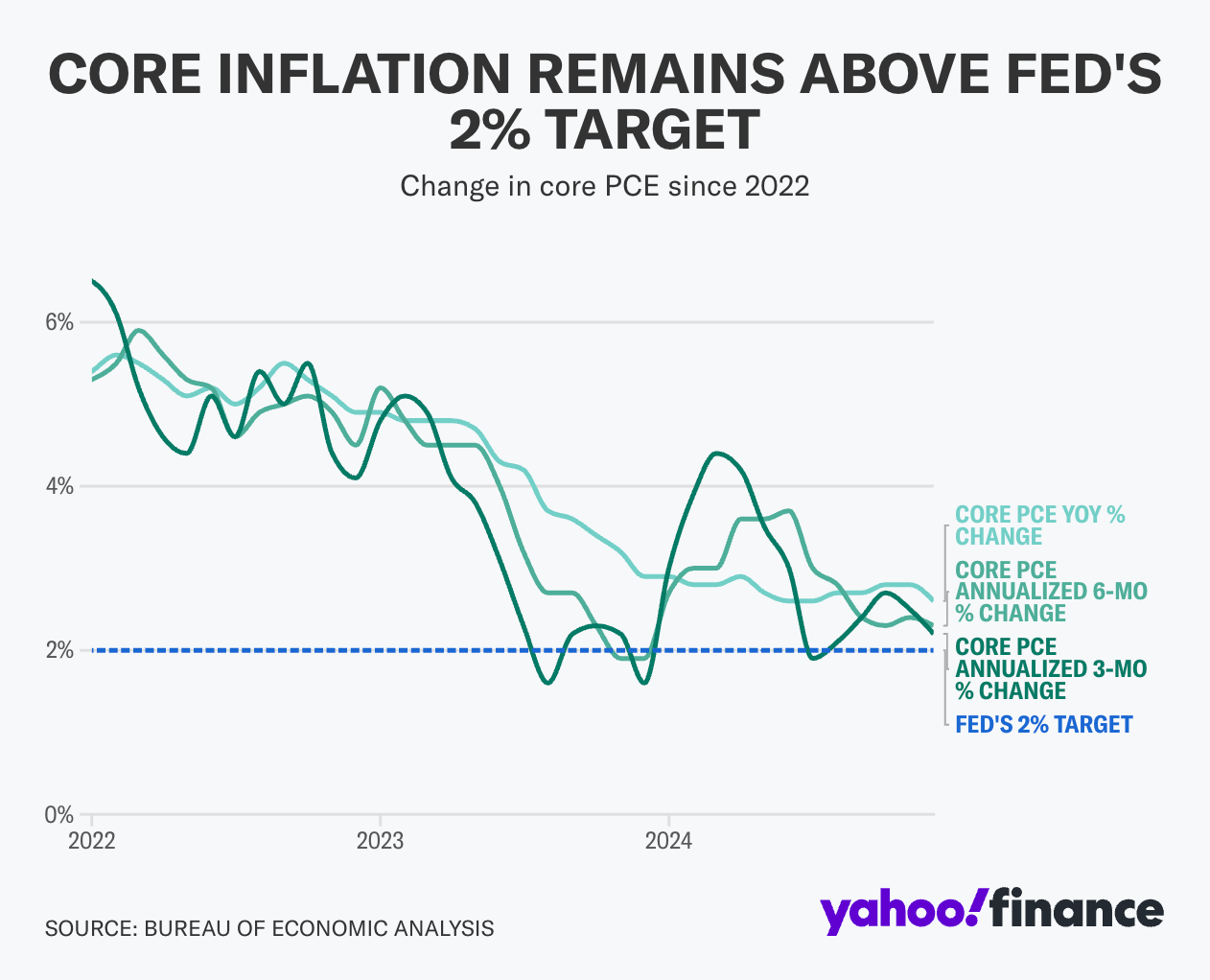

الرسم البياني يُظهر المسار التصاعدي لمؤشر PCE الأساسي منذ 2022، مع استمرار المعدلات الثلاثية والسداسية أعلى من هدف 2%.

هذا الأداء يعزز القلق من أن التضخم في طريقه للثبات فوق المستويات المستهدفة لفترة أطول مما كان يُعتقد.

الفيدرالي في موقع دفاعي مع تصاعد التهديد الجمركي

في اجتماعه الأخير، رفع الفيدرالي توقعاته للتضخم في 2025 من 2.5% إلى 2.8%، مشيرًا إلى تأثير الرسوم الجمركية الجديدة كمحرك رئيسي لهذا التعديل. كما خفّض تقديراته لنمو الناتج المحلي، في إشارة إلى بداية الاعتراف بآثار السياسات التجارية على الاقتصاد.

رئيس الفيدرالي جيروم باول حاول طمأنة الأسواق قائلاً إن التأثير "قد يكون مؤقتًا"، لكنه لم يستبعد السيناريوهات المعاكسة:

"إذا كانت هناك دفعة تضخمية ستتلاشى من تلقاء نفسها، فمن الخطأ أن نشدد السياسة النقدية استجابة لها."

الأصوات الداخلية تنقسم... والقلق يتصاعد

لكن في أروقة الفيدرالي، بدأت أصوات التحذير تتعالى.

سوزان كولينز، رئيسة الفيدرالي في بوسطن، قالت إن تأثير الرسوم "حتمي على المدى القصير"، مع مخاوف من أن يمتد لفترة أطول إذا جاءت هذه الرسوم مصحوبة بتدابير انتقامية من الشركاء التجاريين.

أما ألبرتو موسالم، من فرع سانت لويس، فقد عبّر بصراحة أكبر:

"من الخطير افتراض أن تأثير الرسوم سيكون مؤقتًا بالكامل. التحول نحو المنتجات المحلية سيؤدي إلى رفع الأسعار حتى من المنتجين المحليين."

وضرب مثالًا على الجعة: رسوم على البيرة الكندية ستؤدي إلى زيادة الطلب على "Budweiser"، والتي بدورها سترفع أسعارها.

الأسواق تعيد حساباتها... وخفض الفائدة يتراجع

مع صدور هذه البيانات، بدأت الأسواق تعيد تقييم احتمالات خفض الفائدة هذا العام.

رغم أن بعض المحللين لا يزالون يتوقعون خفضًا في يونيو وآخر في سبتمبر، إلا أن مؤسسات مثل Capital Economics ترى أن الفيدرالي قد يؤجل القرار:

"التضخم لا يمنح الفيدرالي المساحة التي يحتاجها لتيسير السياسة النقدية هذا العام."

التباين في الرؤى يعكس القلق الحقيقي من أن أي خطوة غير محسوبة قد تُشعل نار التضخم مجددًا، أو تؤدي إلى انكماش مفاجئ في النمو.

الخلاصة: المشهد المقبل

الاستعدادات في إدارة ترمب للموجة التالية من الرسوم الجمركية تُزيد الضبابية، ومع استمرار التضخم فوق 2%، يبدو أن المستثمرين مطالبون بتقليص رهاناتهم على خفض قريب للفائدة.

حتى ذلك الحين، يبقى الفيدرالي في "مرحلة ترقّب"، ويحاول جاهداً الموازنة بين التضخم والنمو، في وقت تزداد فيه المخاطر الخارجية والداخلية مع كل أسبوع جديد.

📩 اشترك الآن لتصلك تحليلات مركب اليومية حول الاقتصاد الأميركي مباشرة إلى بريدك الإلكتروني!

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet