التضخم يتباطأ.. فهل تكون بيانات مارس الأخيرة قبل الاستقرار؟

مع اقتراب صدور تقرير مؤشر أسعار المستهلكين لشهر مارس، تتجه أنظار الأسواق والمستثمرين نحو ما إذا كانت هذه البيانات ستُشكّل نهاية مرحلة التباطؤ في التضخم، خاصةً في ظل التصعيد الجمركي الأخير من إدارة الرئيس الأميركي دونالد ترمب، والذي قد يُعيد إشعال الضغوط السعرية في الأشهر المقبلة.

في وقت يترقّب فيه الفيدرالي الخطوة التالية في السياسة النقدية، تبدو بيانات مارس وكأنها الفرصة الأخيرة لرؤية تباطؤ حقيقي قبل أن تنعكس آثار السياسة التجارية الجديدة على الأسعار.

تضخم مارس: هل هو هدوء مؤقت قبل العاصفة؟

تشير التوقعات إلى أن تقرير مؤشر أسعار المستهلكين (CPI) لشهر مارس سيظهر استمرار التباطؤ في الأسعار، لكن بوتيرة محدودة:

من المتوقع أن يبلغ التضخم السنوي العام 2.5%، مقارنة بـ2.8% في فبراير.

على أساس شهري، يُتوقع أن تسجل الأسعار ارتفاعًا بنسبة 0.1% فقط، أي أقل من 0.2% المسجلة في فبراير.

التضخم الأساسي (Core CPI)، الذي يستثني الغذاء والطاقة، يُرجّح أن يبلغ 3.0% سنويًا، مقابل 3.1% في فبراير، وهو أدنى مستوى منذ أبريل 2021.

وعلى أساس شهري، يُنتظر أن يُسجل ارتفاعًا بنسبة 0.3%، ما يُعد تسارعًا طفيفًا مقارنة بـ0.2% في الشهر السابق.

ورغم هذه التوقعات الإيجابية نسبيًا، يرى محللون أن التقرير قد يصبح "قديمًا" بسرعة، بفعل التحولات الأخيرة في السياسة التجارية الأميركية، والتي قد تُعيد الزخم التضخمي مجددًا.

الرسوم الجمركية تعيد خلط الأوراق

بعد إعلان الرئيس ترمب عن تجميد مؤقت لرسوم "المعاملة بالمثل" على معظم الدول لمدة 90 يومًا، أبقى على الرسوم الأساسية بنسبة 10% التي دخلت حيز التنفيذ مطلع الأسبوع، ورفع الرسوم على الصين إلى 125%.

هذا التحوّل السريع في السياسة التجارية يُمكن أن يؤدي إلى عودة التضخم، من خلال رفع تكلفة الاستيراد وزيادة الضغوط على المستهلك الأميركي، ما قد يجعل بيانات مارس مجرد "استراحة مؤقتة" قبل موجة ارتفاع جديدة في الأسعار.

وقد علّقت سارة هاوس، كبيرة الاقتصاديين في Wells Fargo، قائلة:

"بيانات مارس تبدو وكأنها أدنى نقطة في التضخم الأساسي هذا العام، مع تسارع متوقع في الأسعار لاحقًا بفعل الرسوم."

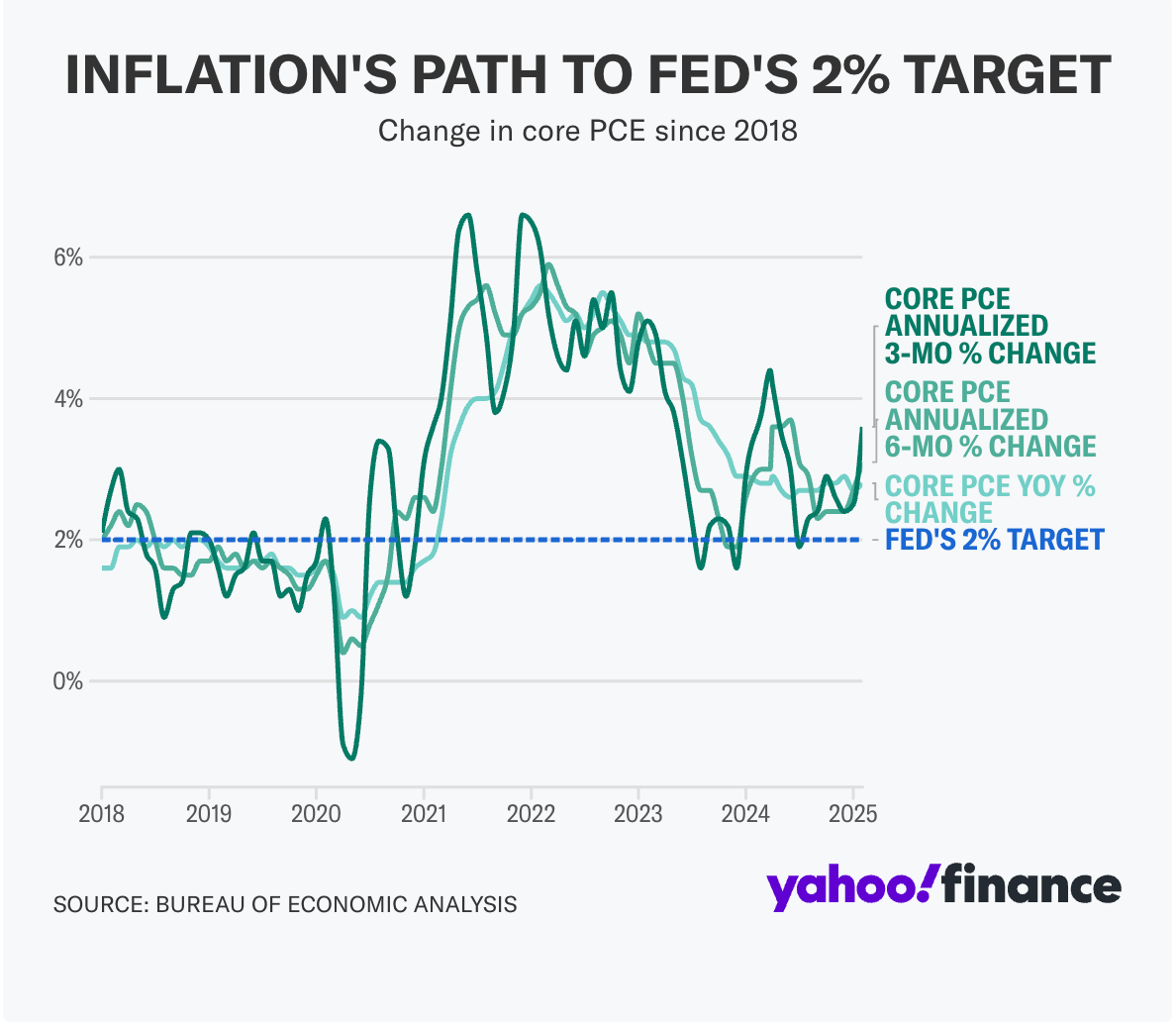

هل يقترب التضخم من هدف الفيدرالي؟

الرسم البياني يعرض مسار التضخم الأساسي (Core PCE) منذ عام 2018 وحتى 2025، ويتضمن ثلاثة مؤشرات تحليلية رئيسية:

التغير السنوي (Core PCE YoY)

التغير على أساس 6 أشهر

التغير على أساس 3 أشهر

➤ يلاحظ أن جميع المؤشرات لا تزال أعلى من هدف الفيدرالي البالغ 2%، ما يدل على أن التضخم لم يُكبح بشكل نهائي بعد، رغم التراجع عن الذروة التي سُجلت خلال أزمة التضخم السابقة.

لماذا لا تزال الأسعار "لاصقة" رغم التباطؤ؟

رغم بعض التراجع في أسعار الإيجارات، لا تزال الضغوط في الخدمات والرعاية الصحية والتأمين تُبقي التضخم في مستويات مرتفعة نسبيًا. فقد سجلت أسعار الإيجارات ارتفاعًا سنويًا بنسبة 4.2% في فبراير، وهي أبطأ وتيرة منذ ديسمبر 2021، لكنها لا تزال بعيدة عن المستويات الطبيعية.

هذه "اللاصقية" في الأسعار، خصوصًا في الخدمات غير المرنة، تجعل مهمة الفيدرالي في الوصول إلى هدف التضخم أكثر صعوبة، خاصة مع دخول الرسوم الجمركية كعامل إضافي معقّد.

موقف الفيدرالي: ترقّب حذر وتضييق في المعايير

في ظل هذه التطورات، يتبنى الاحتياطي الفيدرالي سياسة "الانتظار والمراقبة". وقد صرّح رئيس الفيدرالي جيروم باول مؤخرًا:

"من المبكر تحديد المسار المناسب للسياسة النقدية."

أما رئيس الفيدرالي في مينيابوليس، نيل كاشكاري، فأشار إلى أن تأثير الرسوم الجمركية الأخيرة يُعقّد المعادلة، قائلاً:

"المعيار لتغيير سعر الفائدة أصبح أكثر صرامة بسبب تأثير الرسوم على توقعات التضخم."

خلاصة مركب التحليلية

تقرير التضخم لشهر مارس قد يشكّل أدنى نقطة لهذا العام، لكنه لن يُغيّر حقيقة أن المسار ما يزال طويلاً وشائكًا. الرسوم الجمركية، وخصوصًا التصعيد الأخير ضد الصين، تضيف طبقة جديدة من التعقيد إلى معركة الفيدرالي مع التضخم.

وفي الوقت الذي أبدت فيه بعض مكونات الأسعار إشارات تراجع، لا تزال قطاعات مثل الخدمات والرعاية الصحية تقاوم الانخفاض. ومع ارتفاع تكاليف الاستيراد، من المرجح أن يواجه المستهلك الأميركي أسعارًا أكثر ارتفاعًا في الفترة المقبلة.

النتيجة؟ "المرحلة الأخيرة" في كبح التضخم قد تكون الأصعب، خصوصًا في ظل بيئة تجارية متقلّبة واستقطاب سياسي متصاعد.

📩 هل تتابع تحليلات مركب؟ اشترك الآن لتصلك مباشرة إلى بريدك الإلكتروني!

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet