ما الذي ينتظر المستثمرين هذا الأسبوع؟

التضخم، الرسوم الجمركية، وأرباح البنوك الكبرى في دائرة الضوء

تعقيدات الأسواق لا تتوقف، والتقلبات أصبحت سمة المرحلة. لكن في "مركب"، لا نكتفي بمتابعة الأخبار، بل نغوص أعمق لفهم ما وراء الأرقام والسياسات. نربط بين الأحداث، نقرأ إشارات السوق، ونساعدك على تكوين رؤية استثمارية أكثر وعيًا واتزانًا في عالم يتغير بسرعة.

إذا فاتتك بعض مقالاتنا السابقة التي تناولنا فيها قضايا محورية تؤثر على حركة المستثمرين، فيمكنك الرجوع إليها من هنا:

الرسوم الجمركية تدخل حيّز التنفيذ

تعود الحرب التجارية إلى الواجهة من جديد، حيث من المقرر أن تدخل الرسوم الجمركية الأمريكية الجديدة حيّز التنفيذ يوم الأربعاء 9 أبريل، تليها رسوم انتقامية صينية بنسبة 34% تبدأ يوم الخميس 10 أبريل على كافة السلع المستوردة من الولايات المتحدة.

هذه التطورات جاءت بعد إعلان ترامب الأسبوع الماضي عن حزمة واسعة من الرسوم شملت السيارات والمعادن وغيرها، مما أثار مخاوف من عودة اضطرابات التجارة العالمية وتأثيرها على سلاسل الإمداد والأسعار.

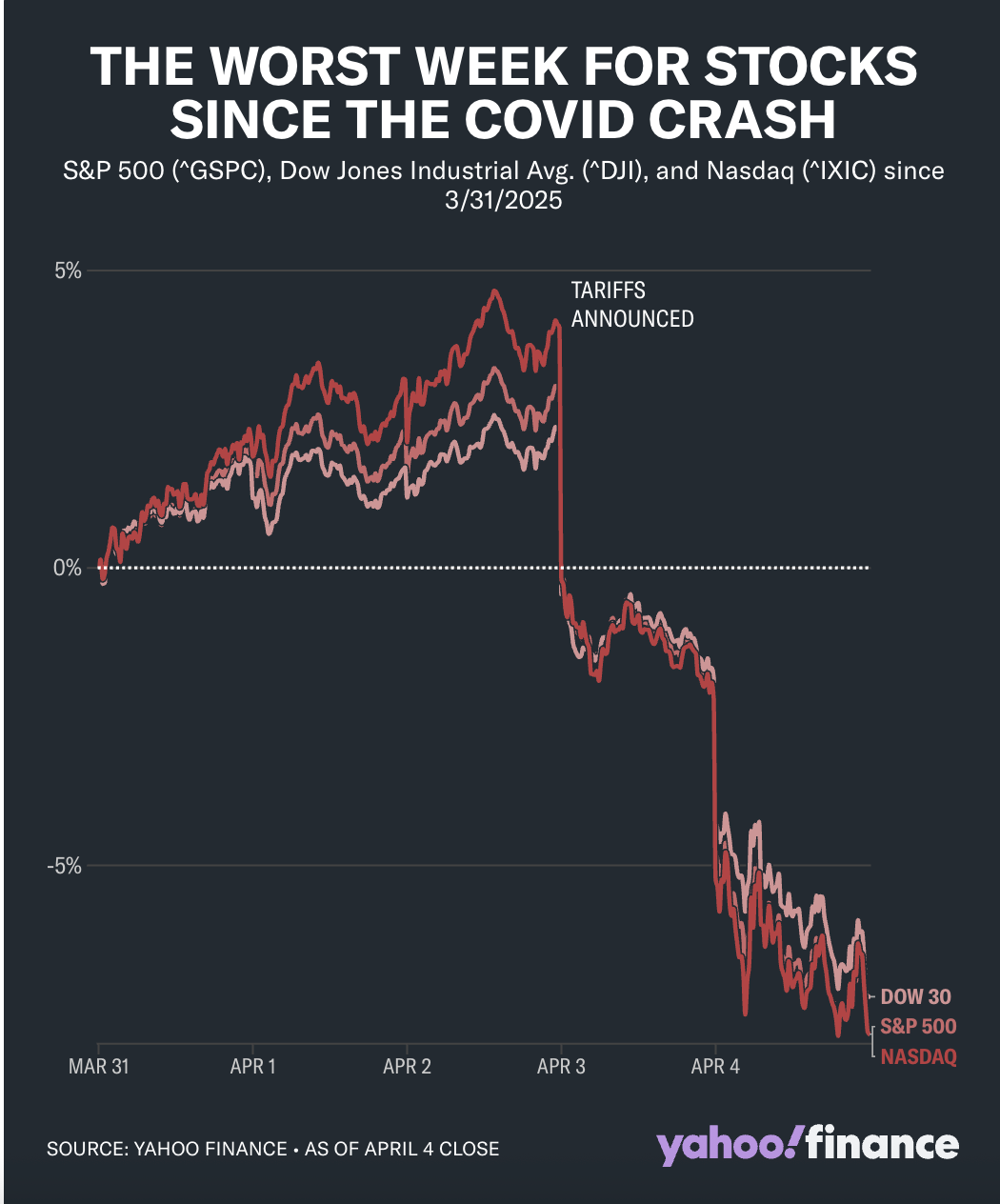

أسوأ أسبوع للأسهم منذ 2020: الأسواق تنزف بعد قرارات ترامب

شهدت الأسواق الأمريكية أسوأ أسبوع لها منذ انهيار كوفيد-19 في مارس 2020، بعد إعلان الرئيس ترامب عن الرسوم الجديدة.

تراجع مؤشر Dow Jones بنحو 8% (ما يعادل 3300 نقطة)، وانخفض S&P 500 بنسبة 9%، فيما خسر Nasdaq نحو 10%، لينهي الأسبوع في "سوق هابطة" رسميًا.

تراجع مؤشرات Dow Jones وS&P 500 وNasdaq من 31 مارس إلى 4 أبريل 2025، بعد إعلان الرسوم الجمركية — (مصدر: Yahoo Finance)

هل أصبح سيناريو الركود واقعًا؟

بدأت التوقعات المتشائمة تتحول إلى سيناريو أساسي لدى عدد من المؤسسات المالية الكبرى.

ميك ويلسون من Morgan Stanley يتوقع أن استمرار الرسوم الجمركية وامتداد المفاوضات قد يؤدي إلى ركود فعلي، مرجحًا أن يصل S&P 500 إلى 4600 نقطة.

أما جو بروسويلاس من RSM، فيحذر من أن أوروبا لم ترد بعد، وأن السوق لم يسعّر كامل الأضرار المحتملة.

التضخم محور الاهتمام هذا الأسبوع

تقرير مؤشر أسعار المستهلك (CPI) لشهر مارس سيصدر يوم الخميس 10 أبريل، وهو أول اختبار للأسواق بعد إعلان الرسوم.

تتوقع Wells Fargo أن يسجّل التضخم ارتفاعًا سنويًا بنسبة 2.6%، مقابل 2.8% في فبراير، وارتفاعًا شهريًا بنسبة 0.3%.

أما التضخم الأساسي (Core CPI)، فمن المتوقع أن يرتفع بنسبة 3% على أساس سنوي، مقارنة بـ3.1% سابقًا.

وفي اليوم التالي، سيصدر مؤشر أسعار المنتجين (PPI)، الذي يُعتبر مقياسًا مبكرًا لتحركات الأسعار المستقبلية.

الفيدرالي في وضع "انتظار ومراقبة"

رغم تسارع الأسواق في تسعير خفض أكبر في الفائدة خلال 2025، حافظ الفيدرالي على نبرة حذرة.

جيروم باول قال يوم الجمعة:

"من المبكر جدًا تحديد الاستجابة المناسبة للسياسات الجديدة."

"الرسوم مرشحة على الأرجح لرفع التضخم مؤقتًا، وقد تكون آثارها أطول مما نتوقع."

التغيّرات في توقعات السوق لخفض الفائدة بعد الرسوم، مقارنة بتوقعات سابقة في ديسمبر، نوفمبر، مارس وأبريل — (مصدر: Yahoo Finance، Bloomberg، Federal Reserve)

اكتتابات متوقفة وشركات تتراجع

بعد انتعاش قصير في سوق الاكتتابات العامة، شهدت الأسواق موجة انسحابات جديدة.

ارتفعت أسهم Newsmax (NMAX) بنسبة تفوق 1000%، وارتفع سهم CoreWeave (CRWV) بنسبة 41%، لكن الهبوط العنيف في السوق دفع شركات مثل StubHub وeToro وKlarna وChime وMNTN لتعليق أو تأجيل خطط الإدراج.

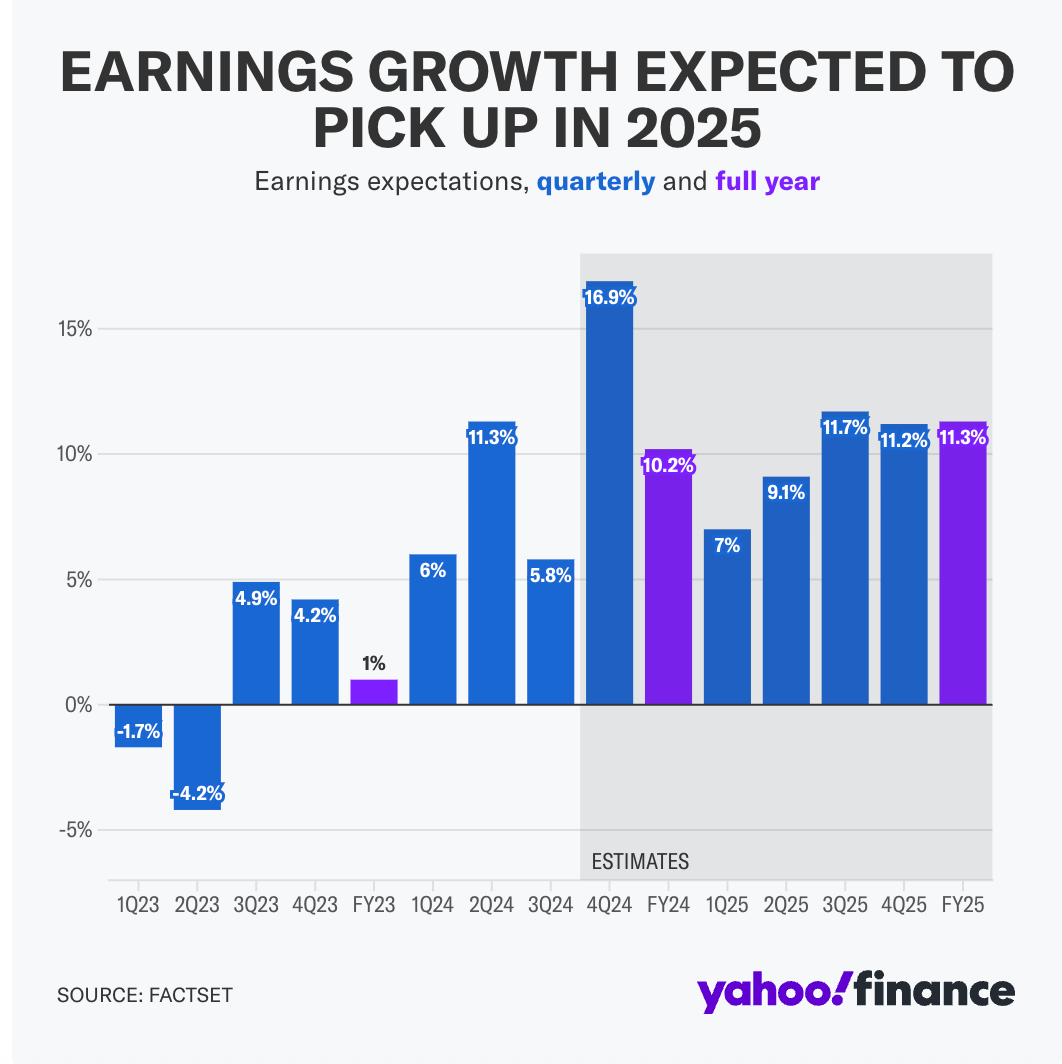

هل تصمد أرباح الشركات في وجه العاصفة؟

رغم أن تأثير الرسوم لم ينعكس بعد على نتائج الربع الأول، إلا أن التوقعات بدأت تتراجع.

تم خفض تقديرات الأرباح للربع الأول بنسبة 4.2% حسب FactSet، وهو أعلى من متوسط السنوات الخمس الماضية (3.3%).

ورغم ذلك، لا تزال التقديرات تشير إلى نمو أرباح S&P 500 بنسبة 7% للربع الأول، وبنسبة 11.3% لعام 2025.

رسم بياني يُظهر تطور نمو الأرباح ربعًا بعد ربع، مع توقعات بعودة قوية في الأرباع القادمة — (مصدر: FactSet)

أرباح البنوك الكبرى:

يوم الجمعة تنطلق أولى تقارير موسم الأرباح مع البنوك الكبرى:

JPMorgan Chase (JPM)

Wells Fargo (WFC)

BlackRock (BLK)

Bank of New York Mellon (BK)

Morgan Stanley (MS)

وتحظى نتائج BlackRock باهتمام خاص، في ظل شراكتها مع Microsoft (MSFT) وNvidia (NVDA) وxAI التابعة لإيلون ماسك، في مشروع تمويل بنية الذكاء الاصطناعي بـ30 مليار دولار.

الجدول الاقتصادي الأسبوعي

البيانات الاقتصادية:

الاثنين: بيانات الائتمان الاستهلاكي (فبراير)

الثلاثاء: مؤشر تفاؤل الأعمال الصغيرة (NFIB)

الأربعاء: محضر الفيدرالي، المخزونات بالجملة، تطبيق الرسوم الأمريكية

الخميس: CPI لشهر مارس، إعانات البطالة، بدء تطبيق الرسوم الصينية

الجمعة: مؤشر أسعار المنتجين (PPI)، ثقة المستهلك (أبريل)، تصريحات جون ويليامز

أبرز نتائج الشركات:

الإثنين: Levi Strauss (LEVI)، Greenbrier (GBX)، Dave & Buster’s (PLAY)

الثلاثاء: RPM International (RPM)، Cal-Maine Foods (CALM)، WD-40 (WDFC)، Tilray (TLRY)

الأربعاء: Delta Air Lines (DAL)، Constellation Brands (STZ)، Simply Good Foods (SMPL)

الخميس: CarMax (KMX)

وتحظى بعض هذه الشركات باهتمام خاص، مثل Cal-Maine التي تستفيد من ارتفاع أسعار البيض وسط مخاوف أنفلونزا الطيور، وDelta التي خفضت توقعاتها بسبب تراجع الطلب.

الخلاصة:

أسواق المال تدخل أسبوعًا مزدحمًا بالأحداث، تبدأ من الرسوم الجمركية وتقرير التضخم، ولا تنتهي بنتائج البنوك الكبرى.

ما سيرسم ملامح الربع الثاني ليس فقط الأرقام، بل أيضًا تفاعل السوق مع الرسائل القادمة من الفيدرالي والشركات.

المستثمر الذكي يراقب ويترقب، لكنه لا يندفع.

📊 هذه كانت أبرز محطات الأسبوع، لكن الرؤية لا تكتمل من دون متابعة مستمرة وتحليل أعمق لما يحدث خلف الكواليس.

ننتظر رأي الأستاذ محمد ابو ريا.