سهم أبل قبل الإعلان عن الأرباح: فرصة استثمارية أم مخاطرة عالية؟

تستعد شركة أبل للإعلان عن نتائجها المالية للربع السنوي الأخير يوم الخميس 30 يناير 2025، بعد إغلاق الأسواق. يتساءل المستثمرون ما إذا كان من الحكمة شراء أسهم الشركة قبل الإعلان عن الأرباح. هذا المقال يسلط الضوء على أداء أبل الأخير، المخاطر المحتملة، والتوصيات المتعلقة بالسهم.

أداء أبل في الربع الأخير

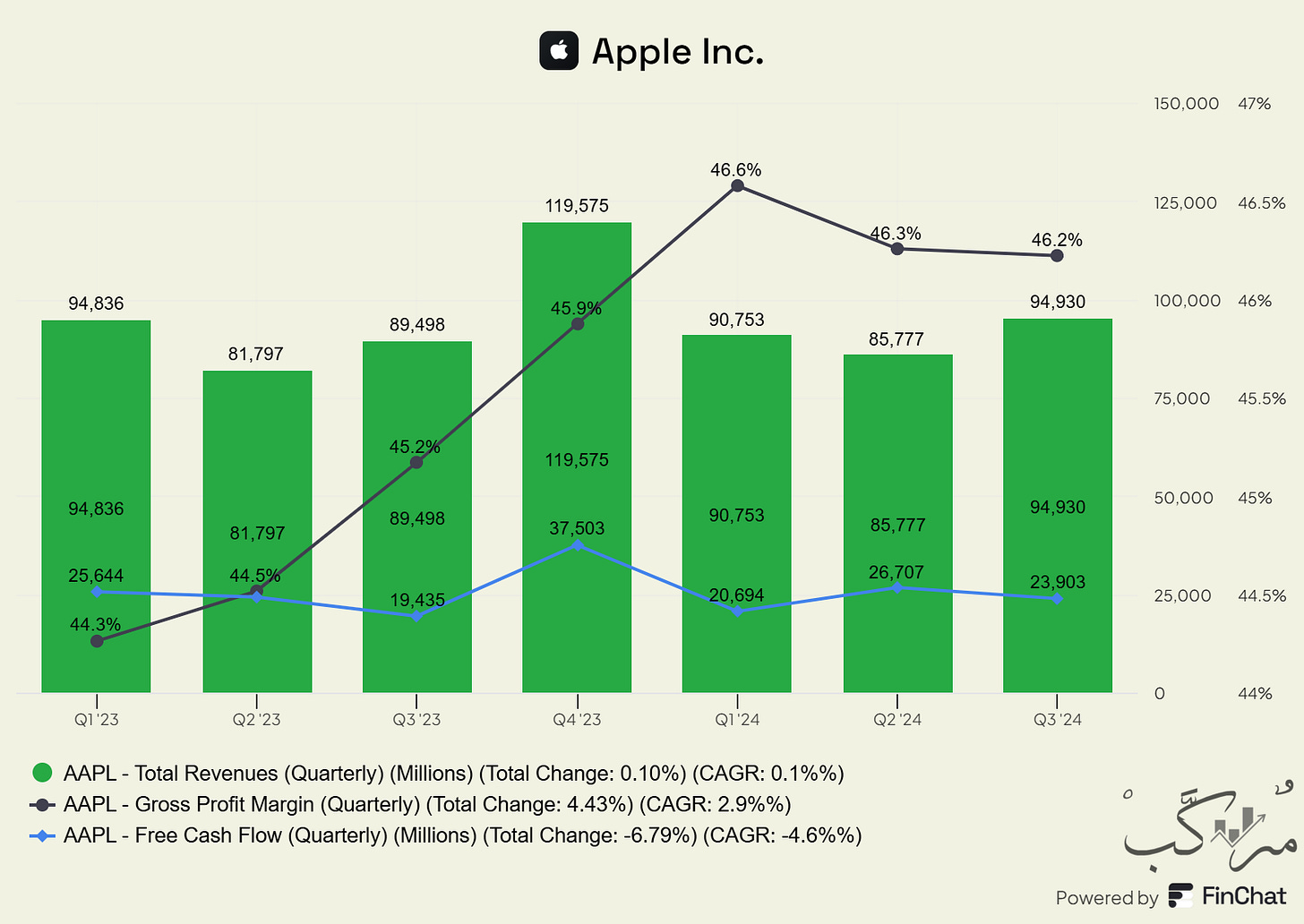

في الربع المنتهي بتاريخ 28 سبتمبر 2024، حققت أبل صافي مبيعات بلغ 94.9 مليار دولار، بزيادة 5.9 مليار دولار مقارنة بـ 89 مليار دولار في الربع نفسه من العام الماضي. على مدى الاثني عشر شهرًا الماضية، ارتفعت إيرادات الشركة إلى 391 مليار دولار مقارنة بـ 383 مليار دولار للفترة نفسها من العام السابق. هذه الأرقام تضع أبل بين أكبر الشركات في العالم من حيث الإيرادات، حيث تلي شركات مثل أمازون ووول مارت بإيرادات تتجاوز 700 مليار دولار.

هوامش الربحية

ارتفع الهامش الإجمالي للشركة إلى 43.9 مليار دولار مقارنة بـ 40 مليار دولار في العام السابق.

يعود هذا النمو إلى توسع قطاع الخدمات، الذي يعد أكثر ربحية من قطاع المنتجات.

الخدمات مثل Apple Music وApple TV Plus تحقق هوامش ربحية أعلى لأنها تعتمد على تكاليف ثابتة إلى حد كبير، بينما تتطلب المنتجات مثل iPhone تكاليف تصنيع مرتفعة لكل وحدة.

ورغم ذلك، تظل العلاقة بين المنتجات والخدمات مترابطة، حيث تزيد مبيعات المنتجات من فرص الاشتراك في الخدمات.

المخاطر التي تواجه أبل

1. التحديات في السوق الصينية

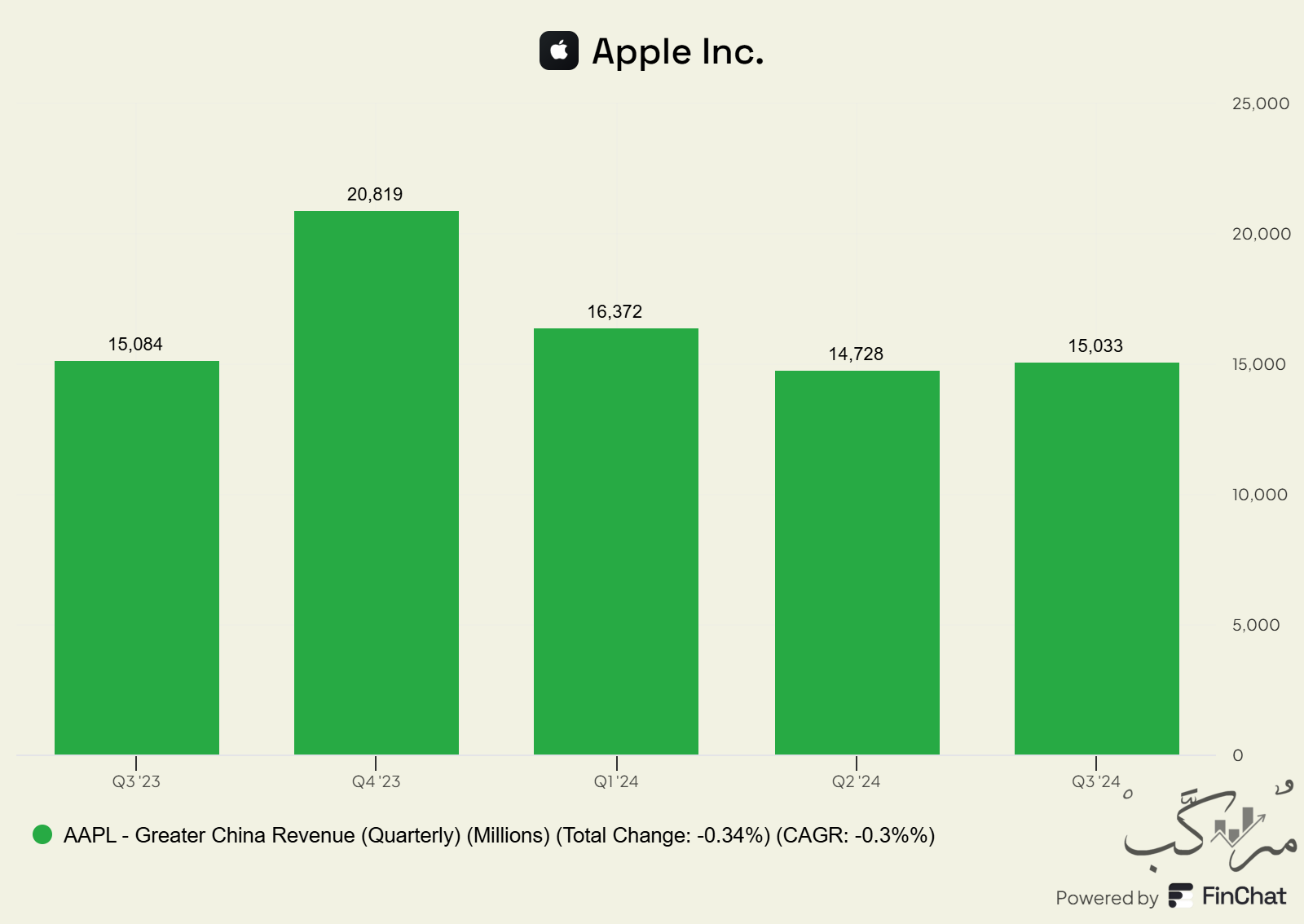

كانت مبيعات أبل في الصين ثابتة في الربع الأخير عند 15 مليار دولار، لكنها انخفضت إلى 66.9 مليار دولار خلال الاثني عشر شهرًا الماضية مقارنة بـ 72.5 مليار دولار في الفترة نفسها من العام السابق.

التقارير تشير إلى أن أبل فقدت 20-30% من حصتها السوقية في الصين خلال الأشهر الثلاثة الأخيرة.

الإدارة الأمريكية الجديدة تهدد بفرض تعريفات جمركية إضافية على الصين، مما قد يزيد من تكاليف الإنتاج نظرًا لاعتماد أبل الكبير على سلسلة التوريد الصينية.

2. الاعتماد الكبير على مبيعات iPhone

بلغت مبيعات iPhone في الربع الأخير 46 مليار دولار من إجمالي صافي المبيعات البالغ 95 مليار دولار.

تعتمد أبل بشكل كبير على مبيعات iPhone لتعزيز الاشتراكات في الخدمات الأخرى مثل Apple Music وApple TV Plus، وأيضًا لبيع منتجات إضافية مثل Apple Watch وAirPods.

أي تراجع في حصة iPhone السوقية قد يؤثر بشكل كبير على أعمال الشركة.

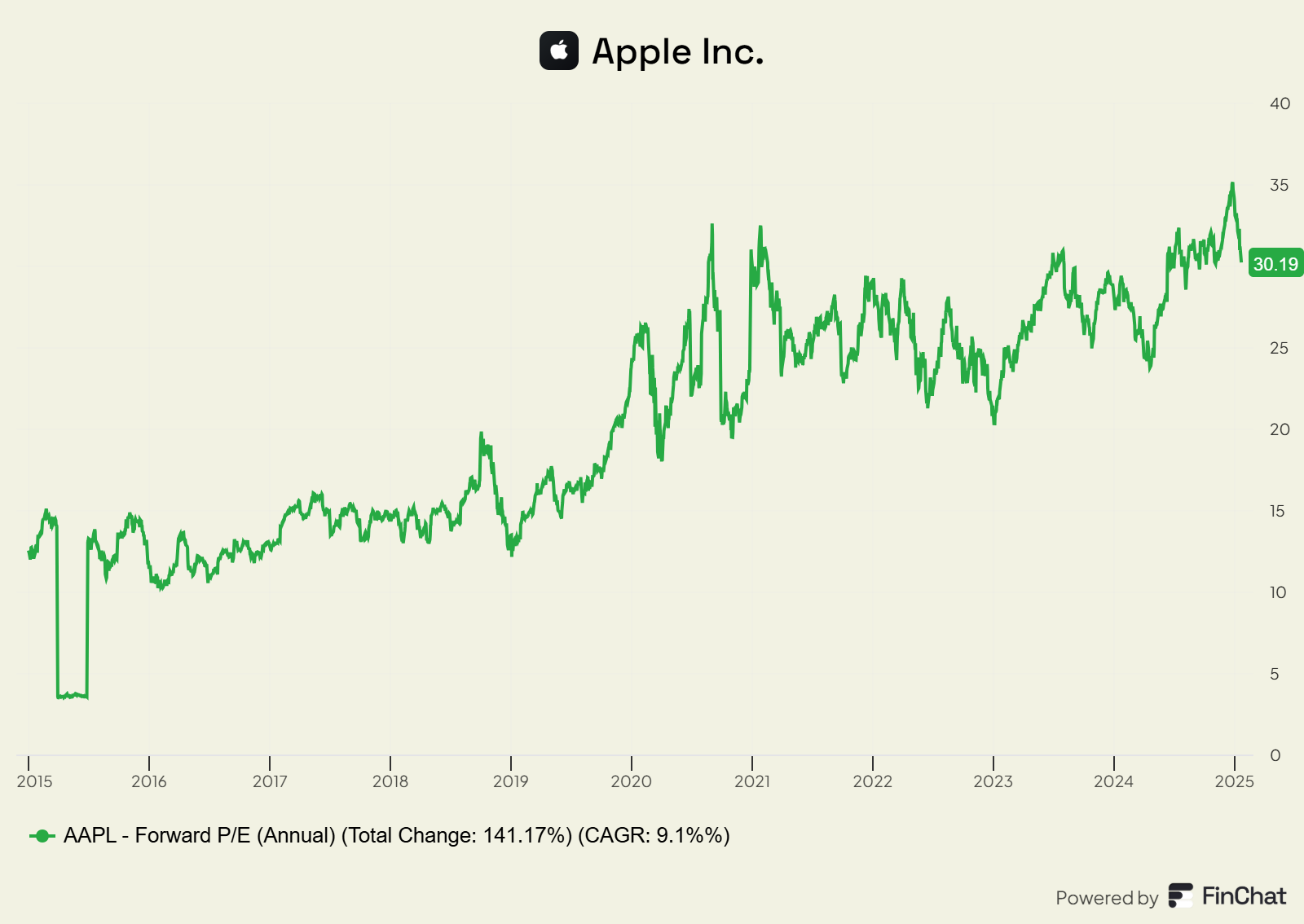

3. التقييم المرتفع

يتم تداول سهم أبل حاليًا بمضاعف ربحية آجل يبلغ 30، وهو تقييم يُعتبر مرتفعًا بالنظر إلى المتوسط التاريخي.

بحسب متوسط التوقعات يبلغ السعر المستهدف لسهم أبل 246$ بعد 12 شهراً، مما يعكس زيادة تقريباً بين 10-11% عن السعر الحالي 222$.

قبل أن تستثمر في أبل، إقرأ تقرير “مركب”، الذي سيعطيك تحليل القيمة العادلة للسهم وكل التفاصيل اللازمة لاتخاذ قرارك بناءً على المعرفة..

الختام

أبل تظل واحدة من أكثر الشركات استقرارًا وربحية في العالم، ولكن التحديات التي تواجهها في السوق الصينية والاعتماد الكبير على مبيعات iPhone يزيد من المخاطر على المدى الطويل. يجب على المستثمرين مراقبة الأداء المالي القادم والابتعاد عن التسرع في اتخاذ قرارات استثمارية.

هل تعتقد أن أبل قادرة على التغلب على هذه التحديات؟ شاركنا رأيك!