💡 من أرخص شركة في مجموعة "السبعة العِظام"؟

تحليل تقييمات Meta، Google، Amazon، Nvidia، Apple، Microsoft، وTesla

✍️ إعداد: محمد أبو ريا | منصة مركّب

تُعرف "السبعة العِظام – The Magnificent 7" بأنها من أقوى الشركات في العالم من حيث التأثير والقيمة السوقية والجودة التشغيلية. لكنها رغم ذلك ليست بمنأى عن تقلبات السوق.

ففي أعقاب إعلان الرئيس الأمريكي السابق دونالد ترامب عن خطته لفرض رسوم جمركية عالمية، شهدت هذه الشركات مجتمعة تراجعات حادة، وتعرضت كلها لانخفاضات تجاوزت 20% من قممها، مما أعاد التساؤل:

📉 هل أصبحت هذه الشركات فرصة استثمارية؟ وأيها أصبح "الأرخص" فعلًا؟

بطبيعة الحال، لا توجد طريقة تقييم واحدة تصلح لكل هذه الشركات. فلكل منها نموذج عمل مختلف وهيكل مالي فريد. لذلك، نعتمد في هذا التحليل على ثلاثة مؤشرات مختلفة لتقييم القيمة الحقيقية:

EV/FCF – لمعرفة كم يدفع المستثمر مقابل كل دولار نقد حر تولده الشركة

EV/EBIT – لمعرفة كم يدفع مقابل الأرباح التشغيلية الحالية

Forward EV/EBIT – لمعرفة كم يدفع مقابل الأرباح التشغيلية المتوقعة مستقبلًا

هذه المؤشرات تأخذ في الحسبان التكاليف الحقيقية، الديون، والنقد، وهي أكثر دقة من مكرر الأرباح التقليدي، خاصة مع شركات التقنية التي تعتمد على النمو والتحول المالي.

في هذا التقرير، نستعرض تقييمات كبرى شركات التكنولوجيا ونحلل من خلال الأرقام: من هي الأرخص فعليًا؟ ومن التي تُتداول بتقييمات مبالغ فيها؟

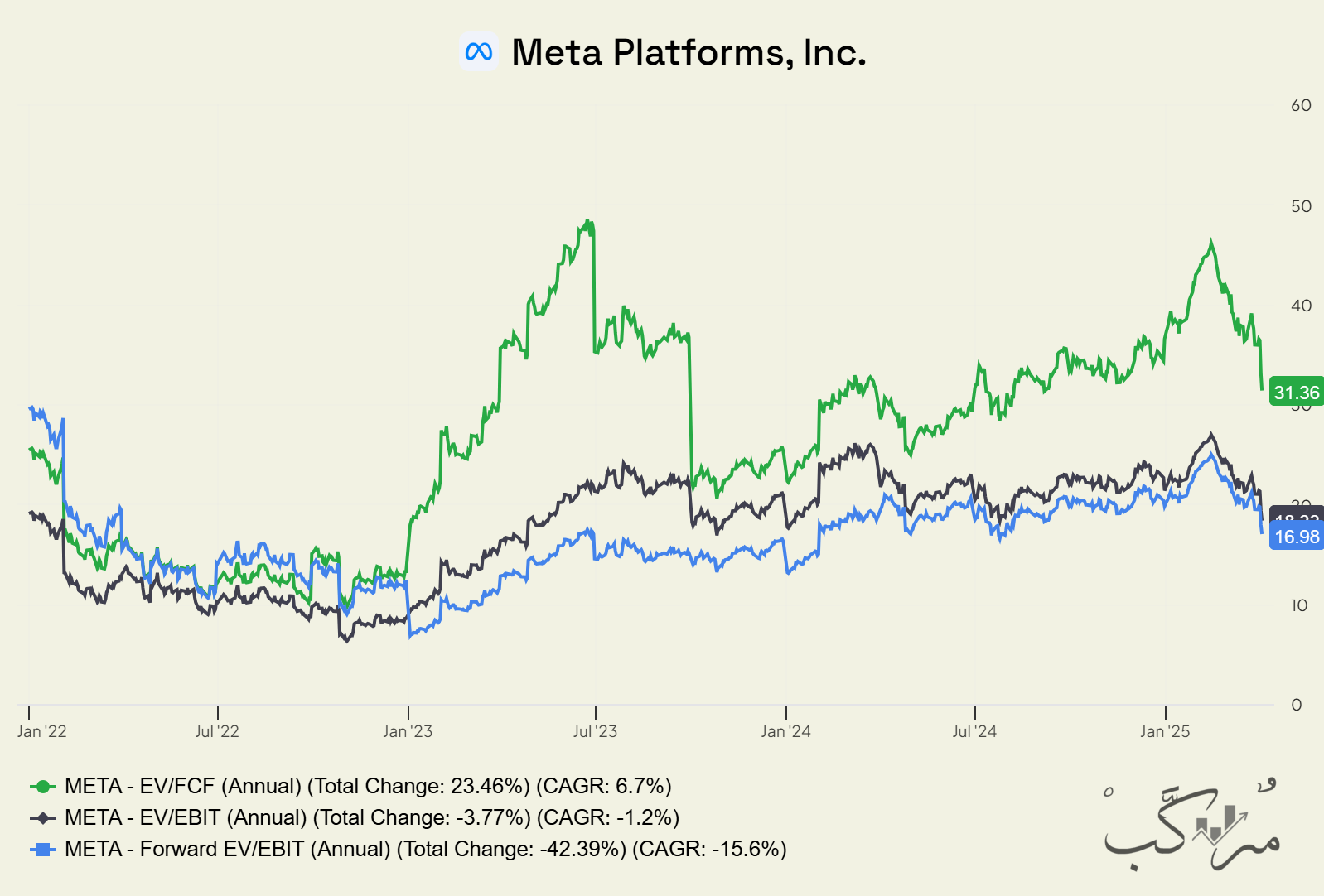

📱 Meta Platforms (META)

EV/FCF: 31.36 → هذا يعني أن السوق يدفع 31 دولارًا مقابل كل دولار نقدي حر تولده ميتا، وهو مستوى مقبول لشركة تنمو بثبات.

EV/EBIT: 20.32 → هذا يعكس أن السهم مُقيّم عند 20 ضعف أرباحه التشغيلية، وهو رقم معتدل.

Forward EV/EBIT: 16.98 → هذا الرقم الأدنى يدل على أن الأرباح المتوقعة تنمو، وبالتالي السهم يبدو أكثر جذبًا مستقبلاً.

📈 رغم الارتفاع الكبير في 2023، لا تزال تقييمات ميتا معتدلة، ما يجعلها جاذبة للمستثمرين الذين يبحثون عن توازن بين النمو والسعر.

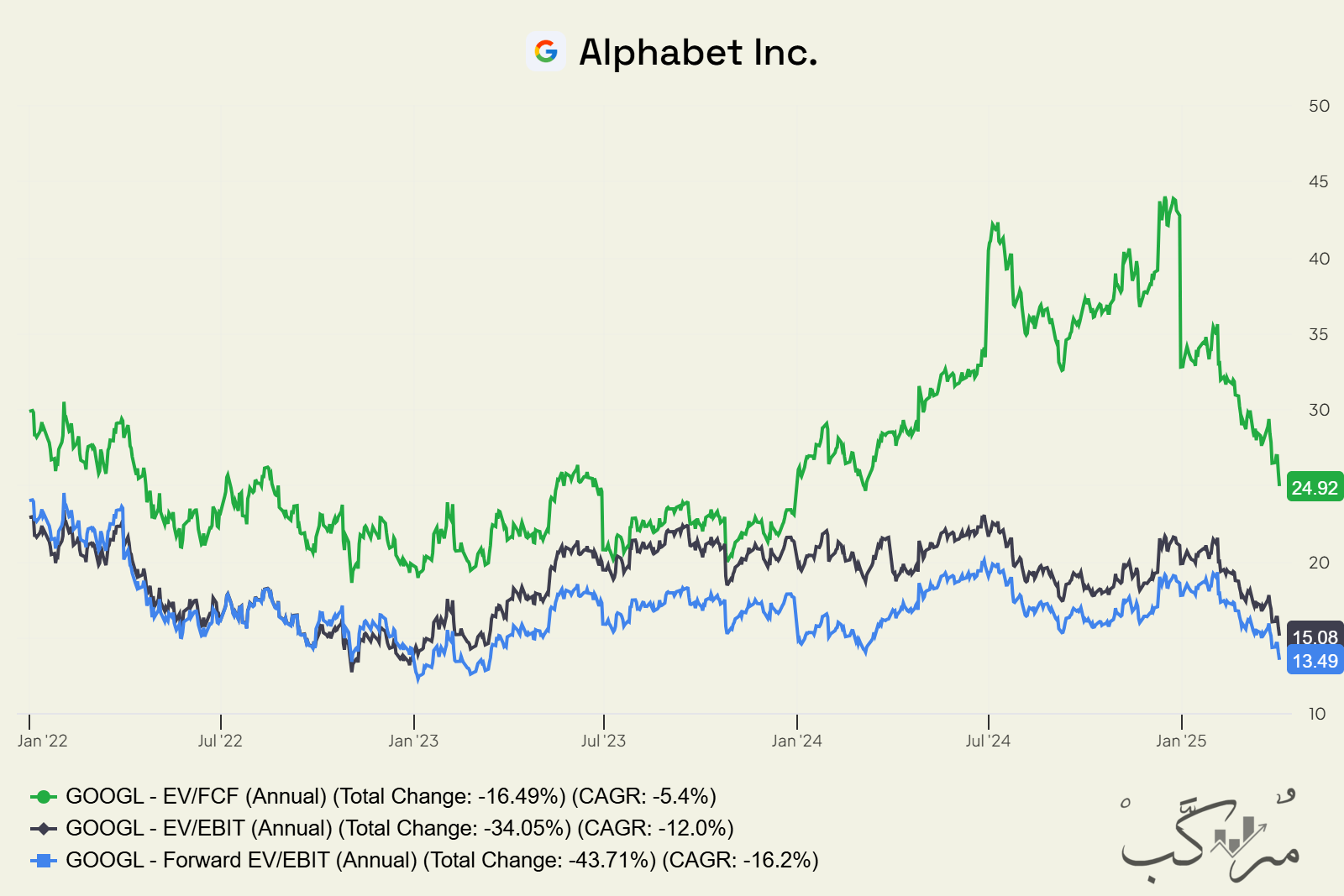

🔍 Alphabet (GOOGL)

EV/FCF: 24.92

EV/EBIT: 15.08

Forward EV/EBIT: 13.49

🧮 هذه الأرقام تُظهر أن جوجل تُتداول عند مكررات منخفضة مقارنة بباقي شركات التكنولوجيا. فعلى سبيل المثال، 15 ضعف أرباح تشغيلية رقم مغرٍ نسبيًا، خاصة لشركة تتمتع بتدفقات نقدية قوية. أما انخفاض المكرر المستقبلي إلى 13.49، فهو إشارة واضحة إلى توقعات إيجابية للأرباح.

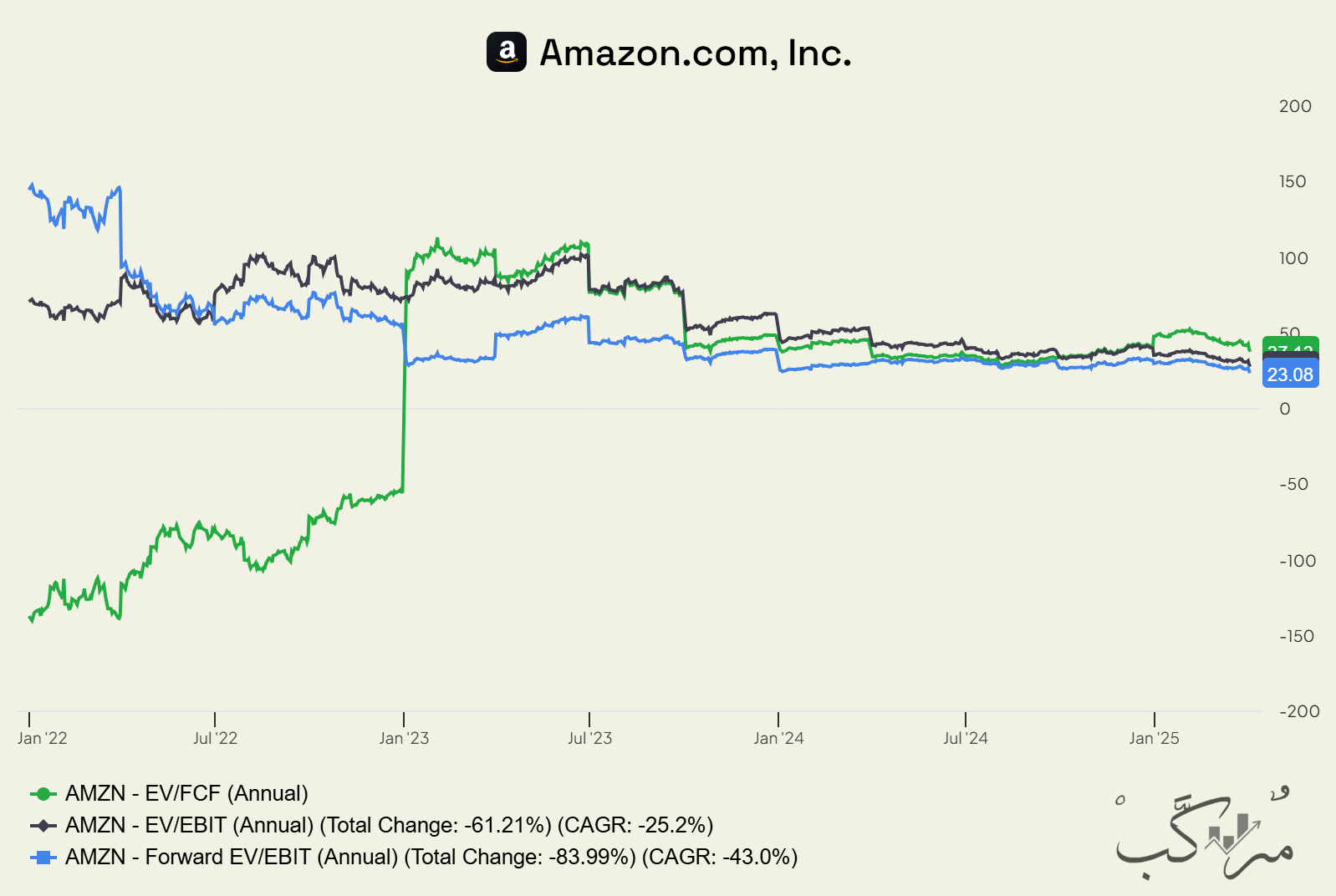

🛒 Amazon (AMZN)

EV/FCF: 27.48

EV/EBIT و Forward EV/EBIT: 23.08

أمازون كانت تعاني من هوامش تشغيلية ضعيفة نسبيًا خلال 2022، لكنها بدأت تستعيد زخمها. المكرر فوق 20 يدل على أن السهم ليس "رخيصًا"، لكنه يعكس نموذج عمل معقد يجمع بين التجارة والإيرادات السحابية.

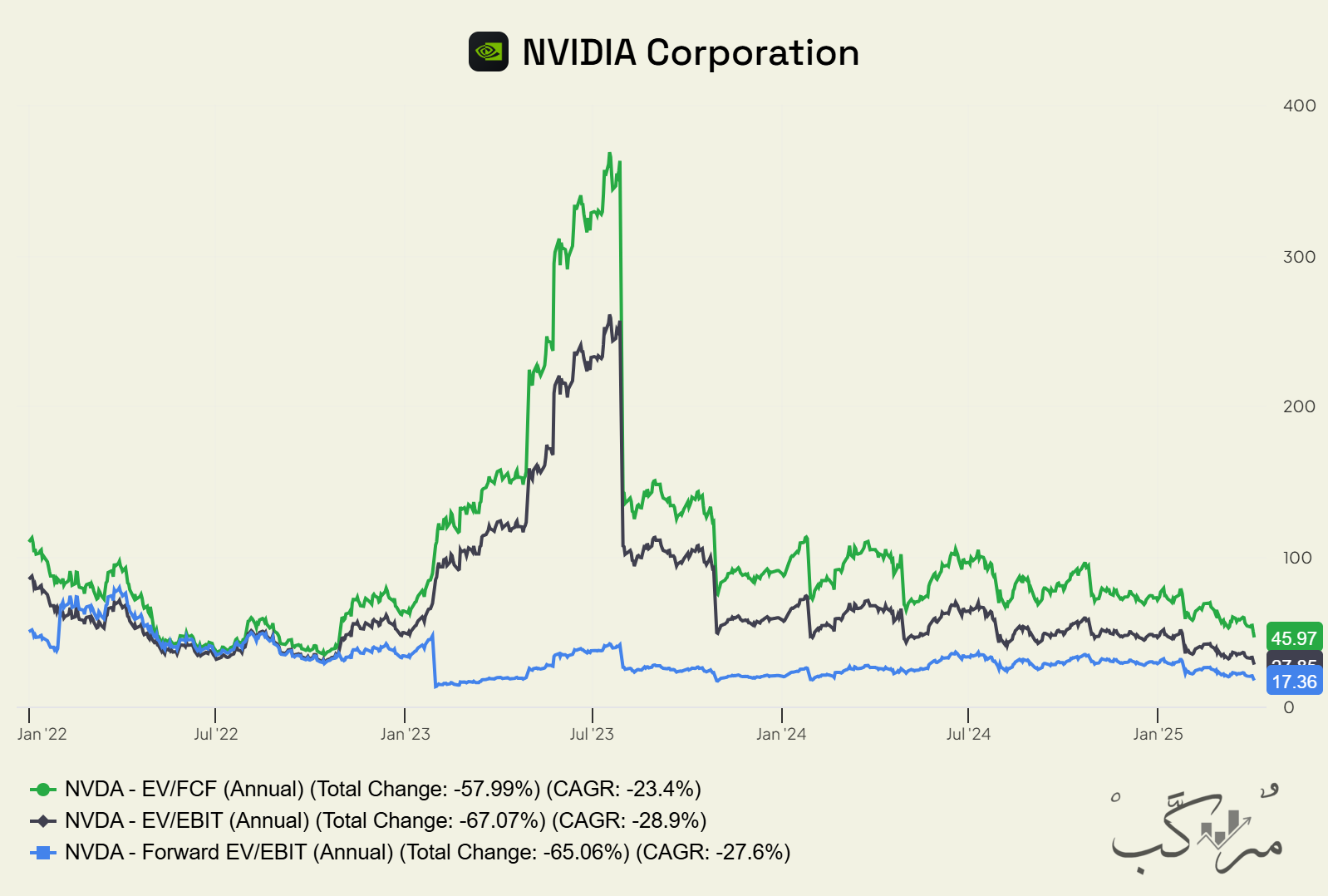

🧠 NVIDIA (NVDA)

EV/FCF: 45.97

EV/EBIT: 37.95

Forward EV/EBIT: 17.36

إنفيديا من الشركات التي تُسعّر بناء على النمو المتوقع وليس فقط على الأرباح الحالية. المكرر التشغيلي فوق 35 يُعتبر مرتفعًا، لكن انخفاض المكرر المستقبلي إلى 17.36 يعني أن السوق يتوقع قفزة في الأرباح قريبًا. هذا يجعل السهم مثاليًا لمستثمري النمو، لا القيمة.

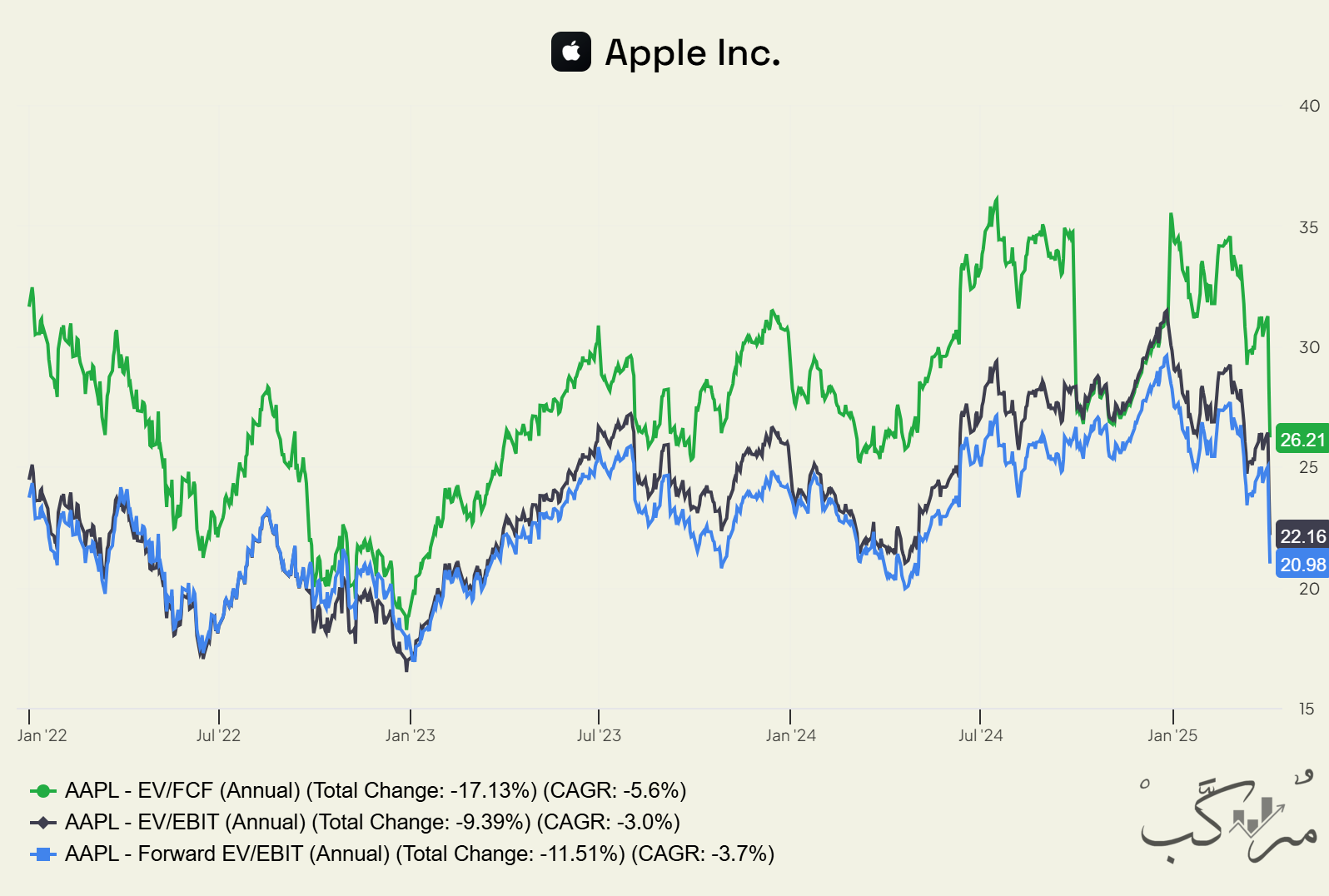

🍏 Apple (AAPL)

EV/FCF: 26.21

EV/EBIT: 22.16

Forward EV/EBIT: 20.98

أبل تُظهر استقرارًا لافتًا في تقييماتها، دون مبالغة أو انحدار. مكرر بين 20 و26 يعكس شركة ناضجة وتولّد تدفقات نقدية قوية، لكنها لا تُعتبر رخيصة مقارنة بمنافسيها مثل Google.

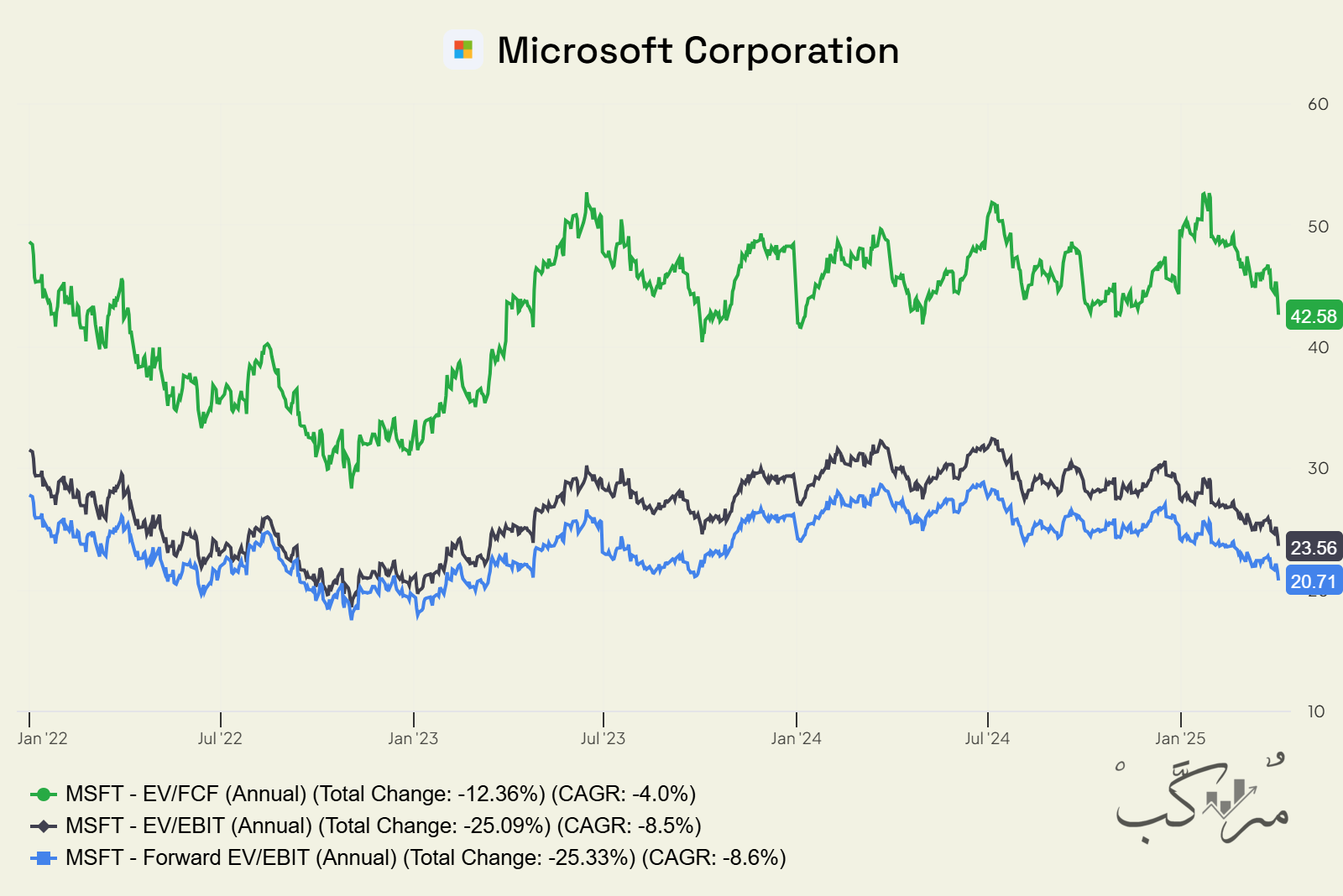

🧩 Microsoft (MSFT)

EV/FCF: 42.58

EV/EBIT: 23.56

Forward EV/EBIT: 20.71

مايكروسوفت دائمًا ما تُتداول بمكررات مرتفعة نوعًا ما، وذلك بسبب مكانتها في السوق، خصوصًا في مجال الذكاء الاصطناعي والسحابة. المكرر فوق 40 للتدفق النقدي الحر يُظهر أن المستثمرين مستعدون للدفع مقابل الجودة والاستقرار.

🚗 Tesla (TSLA)

EV/FCF: 1,588.86 (!!)

EV/EBIT و Forward EV/EBIT: 83.15

أرقام تسلا مذهلة – لكنها ليست إيجابية. المكرر النقدي عند 1,588 يعني إما انهيار في التدفقات النقدية أو توقعات مفرطة. وحتى المكرر التشغيلي عند 83 يُعد مبالغًا فيه. هذه التقييمات تُصنّف تسلا كرهان مرتفع المخاطر، مبني على المستقبل أكثر من الحاضر.

✍️ رأي مركّب:

رغم أن التقييمات قد تبدو جاذبة للوهلة الأولى، إلا أن القراءة المتأنية تكشف تباينًا كبيرًا في نوعية الفرص والمخاطر، بل وفي قابلية كل شركة لتحمّل الصدمات العالمية مثل التعرفات الجمركية والحروب التجارية.

Google وMeta تتميزان بجودة تشغيلية عالية، وهامش ربحي قوي، ونموذج عمل يعتمد على الأصول الرقمية أكثر من المادية، ما يجعلهما أقل تأثرًا مباشرًا بأي قيود تجارية أو تعريفات جمركية. مكرراتهما المعتدلة حاليًا تضيف طبقة من الطمأنينة لمن يبحث عن فرص مستندة إلى أساس مالي قوي.

Apple وTesla هما الأكثر عرضة للاضطرابات التجارية، بسبب اعتمادهما على سلاسل توريد واسعة – خصوصًا من الصين. تسعيرهما المرتفع نسبيًا يعكس الثقة المستمرة من المستثمرين، لكن أي تصعيد في التوترات قد يؤثر على التكاليف وهوامش الربح، خصوصًا لدى تسلا التي تعمل بهوامش أصغر وتقلبات أعلى.

Microsoft وAmazon تتمتعان بجودة تشغيلية عالية جدًا، لكن لكل منهما طبيعة مختلفة. أمازون، على سبيل المثال، أكثر حساسية لارتفاع تكاليف الشحن والجمارك على البضائع، ما يضغط على هوامشها. بينما تعتمد مايكروسوفت على البرمجيات والخدمات السحابية، ما يجعلها أقل عرضة مباشرة للتعرفات، لكنها ليست بمنأى عن تأثيرات الاقتصاد الكلي والتباطؤ العالمي.

أما Nvidia، فرغم مكانتها الريادية في قطاع الذكاء الاصطناعي، فإنها تعمل في مجال حساس من الناحية الجيوسياسية، خاصة مع القيود على تصدير الرقائق إلى الصين. التقييمات الحالية تعكس ثقة عالية في المستقبل، لكنها لا تمنح هامش أمان كبير في حال حصول تطورات تنظيمية أو تجارية مفاجئة.

🔔 الخلاصة؟

الجودة التشغيلية لا تكفي وحدها. فحتى الشركات القوية يمكن أن تتعرض لتآكل في هوامشها أو بطء في نموها إذا تغيرت البيئة الجيوسياسية أو التجارية. لذا فإن قراءة التقييمات دون فهم للسياق العالمي قد تؤدي إلى قرارات استثمارية مبنية على أرقام "مبشرة" لكنها غير مكتملة.

ما يُعد رخيصًا اليوم قد يكون أكثر عرضة للخطر، وما يبدو مكلفًا قد يكون محميًا بجدار من المرونة والجودة.