"الأفق المظلم: تحليل شامل لإمكانية ركود الاقتصاد الأمريكي في ظل السياسات التجارية"

احتمال دخول الاقتصاد الأمريكي في ركود: تحليل المؤشرات الاقتصادية الحديثة

يواجه الاقتصاد الأمريكي تحديات غير مسبوقة مع تصاعد السياسات التجارية الصارمة وارتفاع تكاليف الواردات، مما يثير تساؤلات حول إمكانية دخول مرحلة ركود جديد. تظهر البيانات الحديثة صورة معقدة؛ حيث يستمر سوق العمل في الحفاظ على مستويات توظيف مستقرة نسبيًا، بينما تتراجع ثقة المستهلكين وينخفض الإنفاق الكلي. مع تباطؤ النمو الاقتصادي وتشديد السياسات النقدية، تصاحب ذلك تأثيرات ملموسة للرسوم الجمركية على الأسعار والتضخم.

يتناول هذا التحليل الشامل المؤشرات الاقتصادية والتاريخية لتقديم تقييم موضوعي لمخاطر الركود المحتمل واستراتيجيات التحوط في ظل بيئة اقتصادية متقلبة.

سوق العمل (البطالة والمشاركة والأجور)

لا يزال سوق العمل الأمريكي متينًا نسبيًا رغم بعض مؤشرات التباطؤ الطفيف. بلغ معدل البطالة حوالي %4.1 في فبراير 2025، وهو مستوى منخفض تاريخيًا ولم يتغير كثيرًا منذ منتصف 2024. كما استقرت نسبة المشاركة في القوى العاملة عند نحو %62.4 دون تغير يُذكر على مدار العام، مما يشير إلى عودة العديد من العمال بعد الجائحة ولكن مع بقاء النسبة أدنى بقليل من مستويات ما قبل 2020. وفي الوقت نفسه، يستمر نمو الأجور بوتيرة معتدلة؛ فقد ارتفع متوسط الأجر الساعي بحوالي %4.0 خلال العام الماضي. هذا النمو في الأجور أبطأ مما كان عليه في 2022، مما يساعد في تخفيف ضغوط التضخم ولكنه لا يزال كافيًا لدعم دخل المستهلكين.

على الرغم من قوة التوظيف الإجمالية، هناك بعض الإشارات التحذيرية في البيانات عالية التواتر. فمثلاً، ظلت طلبات إعانة البطالة الجديدة الأسبوعية منخفضة نسبيًا (حوالي 220 ألفًا في أواخر مارس 2025)، إلا أنها ارتفعت قليلاً مقارنة بنحو 194 ألفًا في نفس الفترة من العام السابق.

هذا الارتفاع الطفيف لا يزال محدودًا، لكنه قد يعكس بدء بعض الشركات في تقليص العمالة في ظل تباطؤ النمو. ومع ذلك، لم نشهد بعدُ قفزة حادة في طلبات الإعانة (والتي تتجاوز عادة 300 ألف في أوقات الركود)، مما يوحي بأن تسريح العمالة لم يتحول إلى ظاهرة واسعة النطاق حتى الآن. إجمالاً، سوق العمل قوي ولكن أقل سخونة مما كان عليه، مما قد يوفر بعض المرونة للاقتصاد وفي نفس الوقت يُبقي الأنظار مفتوحة لاحتمال تدهوره مستقبلاً.

التضخم ومستويات الأسعار (CPI وPPI وPCE)

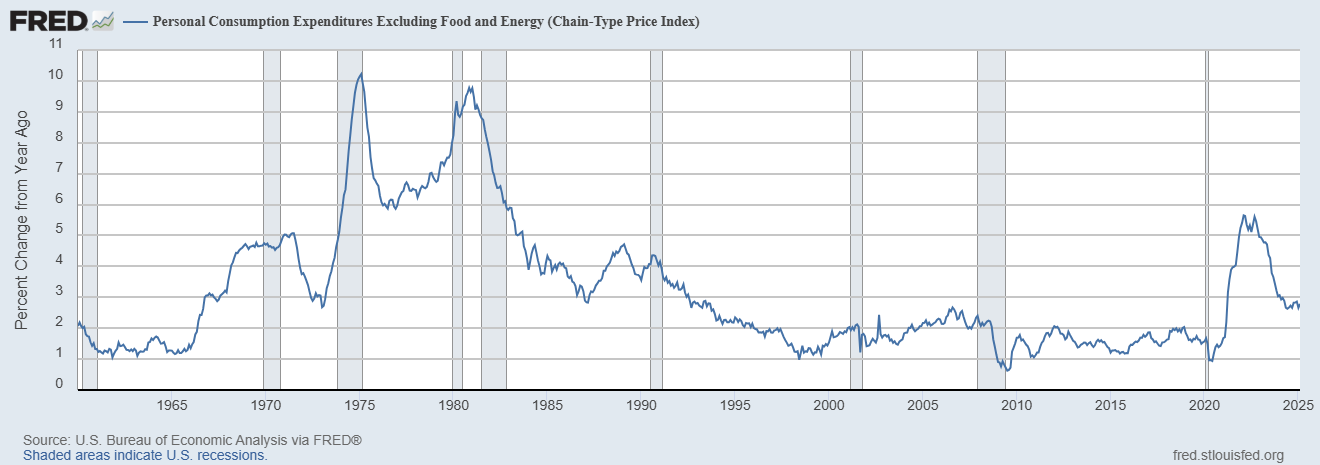

شهدت معدلات التضخم تباطؤًا ملحوظًا مقارنة بذروتها عام 2022، لكن بعض الضغوط السعرية لا تزال قائمة. ارتفع مؤشر أسعار المستهلكين العام (CPI) بنحو %2.8 على أساس سنوي حتى فبراير 2025، منخفضًا من معدل %3.0 المسجل في يناير. كما بلغ تضخم الأسعار الأساسية (باستثناء الغذاء والطاقة) حوالي %3.1 خلال العام، مما يشير إلى أن بعض العناصر مثل الإسكان والخدمات لا تزال تسجل زيادات معتدلة في الأسعار.

وبالمثل، ارتفع مؤشر أسعار المنتجين (PPI) – الذي يقيس أسعار الجملة للمنتجات النهائية – بنحو %3.2 سنويًا حتى فبراير

، في حين زاد المؤشر الأساسي لأسعار المنتجين (باستثناء الغذاء والطاقة وهوامش التجارة) بحوالي %3.3. هذه المعدلات أقل بكثير من قممها السابقة، مما يدل على انحسار موجة التضخم الحادة التي شهدناها في 2021–2022.

أما تضخم نفقات الاستهلاك الشخصي (PCE) – المعيار المفضل للاحتياطي الفيدرالي – فقد بلغ حوالي %2.5 على أساس سنوي حتى فبراير 2025.

ورغم بقاء هذا المعدل أعلى قليلًا من هدف البنك المركزي البالغ 2%، فإنه يمثل تقدّمًا واضحًا نحو السيطرة على التضخم. لكن تجدر الإشارة إلى أن التضخم الأساسي في مؤشر PCE ما زال أعلى؛ إذ ارتفع إلى %2.8 سنويًا في فبراير مقابل %2.7 في يناير. وهذا يعكس استمرار ارتفاع أسعار الخدمات خصوصًا الإسكان والترفيه وبعض السلع المعمرة.

بعبارة أخرى، تضخم الأسعار تباطأ لكنه لم يختفِ تمامًا، وما زال القطاع الخدمي يُبدي بعض الصعوبة في العودة إلى المستويات المستهدفة.

الجدير بالذكر أن هناك عوامل جديدة تهدد مسار التضخم الهابط. فسياسات الرسوم الجمركية الأخيرة (التي سنتناولها بالتفصيل لاحقًا) قد تدفع الأسعار للارتفاع مؤقتًا عبر زيادة كلفة الواردات. وقد لاحظ الاقتصاديون بالفعل قفزة في توقعات التضخم لدى المستهلكين: إذ أظهر مسح جامعة ميشيغان أن توقعات الأسر للتضخم السنوي المقبل ارتفعت إلى نحو 5.0% في مارس – الأعلى منذ أواخر 2022. هذا الارتفاع في التوقعات ينبع جزئيًا من القلق حيال تأثير التعريفات الجمركية على الأسعار، مما قد يرسخ التضخم إذا لم يتم احتواؤه.

بشكل عام، يظل التضخم تحت المراقبة الدقيقة: فقد انخفض إلى مستويات مريحة أكثر مما كان عليه، لكن مخاطر ارتفاعه مجددًا بسبب صدمات العرض والسياسات التجارية لا تزال قائمة.

النمو الاقتصادي والناتج المحلي الإجمالي

سجل الاقتصاد الأمريكي نموًا إيجابيًا في 2024 متجنبًا الركود التقني حتى الآن، لكن وتيرة النمو تتباطأ مع دخول 2025. تشير البيانات الرسمية إلى أن الناتج المحلي الإجمالي الحقيقي نما بمعدل سنوي %2.4 خلال الربع الرابع من 2024. هذا الأداء يفوق التوقعات السابقة بشكل طفيف، وأسهم في أن يصل نمو الاقتصاد لعام 2024 بالكامل إلى حوالي %2.8 (مقارنة بـ%2.9 في 2023). وقد عزز الإنفاق الاستهلاكي القوي في نهاية العام الماضي هذا النمو، إلى جانب زيادة في الإنفاق الحكومي. غير أن علامات التباطؤ كانت واضحة أيضًا؛ فالنمو في الربع الرابع انخفض عن الربع الثالث الذي سجل %3.1، مما يعكس تراجعًا في زخم النشاط الاقتصادي مع نهاية السنة.

في أوائل 2025، تتزايد الأدلة على تباطؤ أشد وربما توقف النمو تمامًا. فقد انكمش الإنفاق الاستثماري للشركات بشكل ملحوظ أواخر 2024 – على سبيل المثال، تراجع الاستثمار في المعدات بنحو %8.7- خلال الربع الرابع، مما يشير إلى حذر الشركات في توسيع الأعمال وسط ارتفاع تكاليف الاقتراض وعدم اليقين المحيط بالسياسات. بالإضافة إلى ذلك، أدت انخفاضات المخزون التجاري إلى اقتطاع حوالي 0.8 نقطة مئوية من نمو الناتج في الربع الرابع، في إشارة إلى أن الطلب ربما كان أضعف من المتوقع. وبالانتقال إلى الربع الأول من 2025، بدأت بعض التقارير تلمح إلى احتمال ركود اقتصادي طفيف. على سبيل المثال، خفّض محللو "غولدمان ساكس" تقديراتهم لنمو الناتج في الربع الأول إلى %0.6 فقط (معدّل سنوي)، بينما يذهب نموذج بنك الاحتياطي الفيدرالي في أتلانتا إلى توقع انكماش يقارب %2.8-. بل إن مستشارًا اقتصاديًا بارزًا أشار بعد صدور بيانات الإنفاق الأخيرة إلى أن فرصة تسجيل نمو سالب في الناتج المحلي الإجمالي للربع الأول باتت مرتفعة.

هذا التباطؤ في النمو يعكس عدة عوامل متداخلة. فإلى جانب تشديد السياسة النقدية سابقًا، هناك ضغوط مستجدة من السياسات الحكومية (كالحواجز التجارية وتقليص التوظيف الحكومي) بدأت تكبح النشاط الاقتصادي. ومع أن الاقتصاد لم يدخل في ركود رسمي بعد – حيث ما زال يتمتع ببعض القوة الكامنة بفضل استقرار التوظيف والإنفاق الاستهلاكي – إلا أن معظم التوقعات تشير إلى نمو ضعيف للغاية في المدى القريب. فعلى سبيل المثال، يتوقع مجلس الاحتياطي الفيدرالي نفسه نموًا اقتصاديًا متواضعًا بحوالي %1.7 فقط في 2025.

باختصار، يبدو أن الاقتصاد الأمريكي "يفقد زخمه" تدريجيًا: فقد انتقل من نمو قوي بعد الجائحة إلى حالة اعتدال ثم تباطؤ، والآن تتراكم المخاطر التي قد تدفعه إلى الانكماش إن لم تتحسن الظروف.

سياسة الاحتياطي الفيدرالي (الفائدة والتيسير الكمي والتصريحات)

شهدت السياسة النقدية الأمريكية تحولًا كبيرًا خلال العامين الماضيين؛ فبعد رفع أسعار الفائدة بشكل حاد في 2022–2023 لكبح التضخم، أصبح الاحتياطي الفيدرالي أكثر حذرًا في 2024 و2025. حاليًا تتراوح سعر الفائدة الأساسي ما بين %4.25 و%4.50، حيث قام البنك المركزي أواخر 2024 بخفض طفيف لمعدلات الفائدة (حوالي 1% إجمالاً منذ سبتمبر) بعد أن وصلت إلى ذروة تقارب 5%. وفي اجتماعه في مارس 2025، أبقى الفيدرالي أسعار الفائدة دون تغيير ضمن هذا النطاق، مؤكدًا أنه في "وضع الانتظار والترقب" حيال الخطوة القادمة. يصف رئيس الفيدرالي جيروم باول حالة عدم اليقين التي تواجه صنّاع السياسات حاليًا بأنها "مرتفعة بشكل غير اعتيادي"، ما دفعهم إلى تبني وقفة حذرة وليست مائلة بشكل واضح للتيسير أو التشديد. ورغم أن المسؤولين لا يستبعدون الحاجة إلى مزيد من التيسير لاحقًا – إذ تشير توقعاتهم إلى احتمال خفض الفائدة مرتين قبل نهاية 2025، إلا أنهم يشددون على أن أي تحرك سيعتمد على البيانات المقبلة في ظل ضبابية الأفق الاقتصادي.

إلى جانب أسعار الفائدة، يتعامل الفيدرالي أيضًا بحذر مع ميزانيته العمومية. فبعد فترة من التشديد الكمي (تقليص حيازات السندات) خلال 2023 وأوائل 2024، بدأ البنك في إبطاء وتيرة التخفيضات في حيازات الأوراق المالية مع تزايد الاضطرابات الأخيرة. هذا يعني أنه بات يسمح لعدد أقل من السندات بالاستحقاق دون إعادة استثمار العائدات، محافظةً بذلك على سيولة إضافية في سوق السندات. يُنظر إلى هذه الخطوة كإشارة على أن الفيدرالي يدرك هشاشة الأوضاع ورغبته في تجنب تشديد مالي مفرط في وقت تتصاعد فيه المخاطر. في الواقع، أوضح باول وزملاؤه أنهم أكثر قلقًا الآن بشأن تأثيرات السياسات الحكومية والغموض المحيط بها على النمو والتضخم. وقد ألمح باول إلى أن الرسوم الجمركية الجديدة رفعت توقعات التضخم مؤقتًا وربما تميل بالاقتصاد نحو نمو أبطأ، مؤكدًا أن صناع السياسة النقدية سيأخذون ذلك في الحسبان وهم يحددون مسار الفائدة. وخلاصة القول، يتبنى الفيدرالي نهجًا مرنًا وحذرًا: فهو لا يتسرع في خفض الفائدة على الرغم من تباطؤ النمو، وفي الوقت نفسه مستعد لتعديل سياسته (سواء عبر الفائدة أو التيسير الكمي) إذا تصاعدت الأخطار بشكل يهدد استقرار الاقتصاد أو استهداف التضخم.

السياسات الجمركية لإدارة ترامب وتأثيراتها على الاقتصاد

باشرت الإدارة الأمريكية الجديدة تحت قيادة دونالد ترامب (ولايته الثانية) اتخاذ إجراءات تجارية صارمة من خلال فرض رسوم جمركية واسعة النطاق على الشركاء التجاريين الرئيسيين. هذه السياسات الجمركية الحالية – التي تمثل عمليًا إعادة إشعال لحرب تجارية – تشمل تعريفات مرتفعة على واردات من دول مثل الصين وكندا والمكسيك، بل ووصلت إلى الإعلان عن رسم جمركي بنسبة 25% على السيارات والمركبات المستوردة. وقد أكد مسؤولو الاحتياطي الفيدرالي أن هذه التعريفات الواسعة "تميل بالاقتصاد الأمريكي نحو نمو أبطأ وارتفاع مؤقت في التضخم". فالرسوم الجمركية تجعل الواردات أكثر كلفة للمصنّعين والمستهلكين الأمريكيين، مما يرفع أسعار السلع المستوردة محليًا. وبالفعل، أظهرت بيانات معهد إدارة التوريد أن مؤشر أسعار مدخلات التصنيع قفز لأعلى مستوى منذ 2022 مع تزايد فترات تسليم المواد وهي علامة على أن التعريفات الجمركية بدأت تضغط على سلاسل التوريد وترفع التكاليف على المصانع.

من ناحية النمو والتجارة، يُخشى أن تؤدي هذه السياسات إلى إعاقة النشاط الصناعي والتجاري. فقد هيمنت مخاوف الرسوم الجمركية على تعليقات الشركات في مسوح التصنيع الأخيرة، حيث أفاد معظمها بأن تعريفات ترامب خلقت بيئة عمل يسودها عدم اليقين. حتى أن بعض الاقتصاديين وصفوا ما يحدث بأنه "عاصفة تعريفة" وشيكة تهدد الإنتاج. ويشير المحللون إلى أنه خلال التجربة السابقة في 2018 لم تؤدِّ التعريفات إلى أي تحسن مستدام في قطاع التصنيع الأمريكي، وأن تكرار الأمر الآن قد يقوض التعافي الوليد الذي بدأ يظهر في المصانع بعد تراجع التضخم وأسعار الفائدة. إضافة إلى ذلك، اتسع العجز التجاري الأمريكي بشكل حاد مؤخراً نتيجة استعجال الشركات لاستيراد احتياجاتها قبل سريان التعريفات، ومع توقع قيام الشركاء التجاريين برد انتقامي عبر رسوم على الصادرات الأمريكية، ترتفع مخاطر حدوث ركود تضخمي أو حتى ركود اقتصادي فعلي. وقد حذّر خبراء من أن هذه التعريفات "ستكون سيئة بوضوح للاقتصاد" خاصة إذا استمرت حالة عدم القدرة على التنبؤ بالسياسات.

إلى جانب تأثير الرسوم الجمركية، تتضمن سياسات الإدارة الحالية خطوات داخلية قد تؤثر سلبًا على النمو. فمن أجل تقليص حجم الحكومة الاتحادية، تم تسريح أعداد كبيرة من الموظفين الحكوميين في مختلف الوكالات. مثل هذه التخفيضات في التوظيف الحكومي غير مسبوقة بالحجم وقد تؤدي إلى تراجع الإنفاق الاستهلاكي في المجتمعات التي تعتمد على دخول هؤلاء الموظفين. كما أن الإدارة طرحت خططًا مثيرة للجدل بشأن ترحيل أعداد كبيرة من العمال المهاجرين غير الشرعيين، ما قد يخلق نقصًا في بعض قطاعات العمل ويؤثر على قطاعات الزراعة والبناء وغيرها.

هذه الإجراءات مجتمعةً تساهم في زيادة حالة عدم اليقين لدى الشركات والمستهلكين. وإذا جمعنا الصورة بشكل كامل، نجد أن سياسات ترامب الاقتصادية الحالية تمثل رياحًا معاكسة للاقتصاد الأمريكي: فهي ترفع تكاليف الأعمال وتضغط على الأسعار (التضخم)، وتُضعف ثقة المستثمرين بسبب الطبيعة النزاعية للتجارة، وربما تقلل الطلب الكلي عبر خفض الإنفاق الحكومي والخاص. لذا يعتبر الكثير من المراقبين أن هذه السياسات تعزز احتمالات حدوث تباطؤ اقتصادي حاد وربما تعجّل بدخول الاقتصاد في حالة ركود ما لم يتم تخفيفها أو تعويض آثارها بسياسات أخرى.

ثقة المستهلك والإنفاق الاستهلاكي

تعد ثقة المستهلكين إحدى المؤشرات المهمة التي تعكس الحالة المزاجية للأسر واحتمالات إنفاقهم، وحاليًا تشير هذه المؤشرات إلى تشاؤم متزايد. فقد تراجع مؤشر ثقة المستهلك الصادر عن مجلس المؤتمر إلى 92.9 نقطة في مارس 2025، وهو أدنى مستوى له في أكثر من 4 سنوات .

والأكثر إثارة للقلق هو مؤشر التوقعات المستقبلية (الذي يقيس نظرة المستهلكين للأوضاع خلال الأشهر القادمة)، إذ انخفض إلى 65.2 نقطة – وهو أضعف قراءة منذ 12 عامًا. تاريخيًا، عندما ينخفض مؤشر التوقعات دون مستوى 80 نقطة فإن ذلك يُنبئ عادةً بدخول الاقتصاد في ركود خلال العام التالي . وهذا التدهور الحاد في معنويات المستهلكين ينبع من تفاقم المخاوف الاقتصادية: فالمستهلكون أصبحوا أكثر تشاؤمًا بشأن فرص العمل المستقبلية والأوضاع التجارية القادمة، وربما يعود ذلك إلى التغطية الإعلامية الواسعة للتقلبات السوقية والسياسات الحكومية المثيرة للجدل (مثل المعارك التجارية وتسريحات الموظفين الحكوميين).

باختصار، المستهلك الأمريكي اليوم أقل ثقة بكثير مما كان عليه قبل عام، وهذا قد يدفعه إلى كبح الإنفاق تحسبًا للأسوأ.

تنعكس هذه المعنويات الحذرة بالفعل على سلوك الإنفاق الاستهلاكي. فبعد نمو قوي في نهاية 2024، تباطأت مبيعات التجزئة بشكل ملحوظ مطلع 2025. حيث ارتفعت مبيعات التجزئة في فبراير بنسبة بسيطة %0.2 فقط مقارنة بالشهر السابق، وذلك بعد انخفاض شهري حاد بلغ %1.2- في يناير (وهو أكبر هبوط منذ أواخر 2022). يشير هذا إلى أن المستهلكين قلّصوا مشترياتهم غير الضرورية مطلع العام. في الواقع، تُظهِر تفاصيل الإنفاق أن الإيرادات في المطاعم والحانات تراجعت بنسبة 1.5% في فبراير – أكبر انخفاض في 13 شهرًا، مما يعكس انحسار الإنفاق الترفيهي مع تصاعد حالة عدم اليقين. كذلك شهدت متاجر الأثاث والإلكترونيات والملابس انخفاضًا في المبيعات خلال شهري يناير وفبراير، بينما اقتصر النمو على التجارة الإلكترونية وبعض السلع الأساسية. حتى الإنفاق على خدمات الضيافة والسفر سجل تراجعًا في بداية العام، ما يدل على أن الأسر أصبحت أكثر حذرًا في الإنفاق على الكماليات والسفر.

مع ذلك، لا يزال الإنفاق الاستهلاكي صامدًا جزئيًا ولم ينهار تمامًا. فعلى أساس سنوي، كانت مبيعات التجزئة في فبراير أعلى بنحو 3.1% عن العام السابق وهذا النمو السنوي بالكاد يساوي معدل التضخم العام، مما يعني أن حجم المبيعات الحقيقي شبه ثابت. كما أن الإنفاق الاستهلاكي المعدل بالتضخم ارتفع بنسبة 0.1% فقط في فبراير بعد انخفاضه 0.6% في يناير، مما يشير إلى ركود الاستهلاك الحقيقي في الربع الأول. لكن في الوقت نفسه، ظل الإنفاق على الضروريات قويًا نسبيًا، كما أن نمو الأجور واستمرار التوظيف يمنحان المستهلكين قدرة إنفاق معقولة. وربما ساعد انخفاض التضخم الأخير في تحسين الدخل الحقيقي للأسر مقارنة بالفترة الماضية، مما قد يدعم الإنفاق على المدى القريب.

بشكل عام، يمكن القول إن المستهلكين أصبحوا أكثر حذرًا وقلقًا. فإذا استمرت ثقة المستهلك بالهبوط قد نرى مزيدًا من تباطؤ الإنفاق في الأشهر المقبلة، مما يضعف المحرك الأساسي للنمو الأمريكي (الإنفاق الاستهلاكي يشكل نحو ثلثي الاقتصاد). المؤشرات الحالية قوية في دلالتها السلبية: فمعنويات المستهلك المتراجعة تاريخيًا تُعتَبَر جرس إنذار مبكر للركود، وخاصةً أنها مترافقة الآن مع تضييق الأوضاع المالية وارتفاع عدم اليقين السياسي. لذا فإن متابعة سلوك المستهلكين في الفترة القادمة ستكون حاسمة؛ أي تحسن في ثقتهم أو استمرار قوتهم الشرائية قد يُبعد شبح الركود، بينما زيادة حدة حذرهم ستزيد من ترجيح كفة الركود.

قطاع الأعمال والإنتاج الصناعي

تشير مؤشرات قطاع الأعمال والتصنيع إلى صورة مختلطة: بعض التحسن الطفيف مؤخراً، لكن مع وجود عراقيل واضحة ومخاطر أمام استمرار النمو. فمن ناحية، يبدو أن قطاع الصناعة الأمريكية استعاد شيئًا من التوازن بعد فترة ضعف في 2022–2023. ارتفع الإنتاج الصناعي الإجمالي بنحو %0.7 في فبراير (مقارنة بالشهر السابق)، مما دفع النمو السنوي للإنتاج إلى حوالي %1.4 بالمقارنة مع فبراير 2024. وقاد هذا التحسن قطاع التصنيع تحديدًا، حيث زاد إنتاج المصانع بنسبة 0.9% في فبراير مدفوعًا بقفزة قوية في إنتاج السيارات وقطع الغيار (+8.5% بعد تراجعين شهريين). وعلى أساس سنوي، نمت مخرجات التصنيع بنحو %0.7، في دلالة على خروج الصناعة تدريجيًا من حالة الركود التي عاشتها عندما كانت الفائدة ترتفع بسرعة. كما سجل مؤشر مديري المشتريات الصناعي (ISM) قراءة 50.3 نقطة في فبراير (أي في منطقة التوسع الطفيف فوق 50)، محققًا أول نمو (ولو هامشي) منذ أكتوبر 2022.

هذه المؤشرات مجتمعة تعطي انطباعًا بأن القطاع الصناعي استقر نوعًا ما مطلع 2025 وربما استطاع التكيف جزئيًا مع دورة الفائدة المرتفعة.

لكن من ناحية أخرى، لا يزال الزخم الصناعي هشًا ويواجه تحديات كبيرة. فعلى الرغم من قراءة PMI الإيجابية بالكاد، كشف مسح ISM أن مؤشرات الطلبيات الجديدة والتوظيف في المصانع تراجعت في فبراير ، مما يعني أن المصانع تنتج لتلبية الطلبات المتراكمة أو المخزون أكثر من تلقيها طلبات جديدة قوية. ويفسر صناع القرار في القطاع ذلك بارتفاع حالة عدم اليقين المتعلقة بالتعريفات الجمركية؛ إذ أعرب العديد من المصنعين عن قلقهم من أن الرسوم المستجدة على الواردات ستعرقل الإنتاج قريبًا عبر رفع تكلفة المواد الخام وتأخير التوريدات. بالفعل، قال اقتصادي في أحد البنوك الكبرى إن احتمال زيادات التعريفات "سيئ بوضوح" للصناعة وربما للاقتصاد ككل بسبب عدم القدرة على التنبؤ والتأثير السلبي على ثقة الأعمال.

إضافة إلى ذلك، النمو الصناعي المحقق مؤخرًا يتركز في قطاعات معينة (مثل السيارات التي شهدت انتعاشًا بعد حلحلة اختناقات سلاسل التوريد)، بينما ما زالت قطاعات كالأجهزة الإلكترونية والآلات وبعض الصناعات التحويلية في حالة انكماش طفيف. ويُظهر معدل استغلال الطاقة الإنتاجية للصناعة أنه رغم التحسن إلى 77% فهو لا يزال أقل من المتوسط التاريخي بحوالي 1.2 نقطة، مما يعني وجود طاقات معطلة لم تُستخدم بعد بسبب ضعف الطلب نسبيًا.

أما الاستثمار الرأسمالي والأعمال التجارية بشكل أوسع، فيوحي بأنه جانب ضعيف في الاقتصاد حاليًا. فكما أسلفنا، انخفض إنفاق الشركات على المعدات بشكل حاد في أواخر 2024، وربما استمر هذا الاتجاه مطلع 2025 نتيجة ارتفاع تكاليف الاقتراض وعدم وضوح البيئة التنظيمية. كذلك أظهرت بيانات بداية العام انخفاضًا في بناء المنازل الجديدة في يناير، تأثرًا بارتفاع الفوائد الرهن العقاري – مما يلقي بثقل إضافي على قطاع التشييد. وبالرغم من غياب أرقام ربع سنوية حديثة حتى الآن، فإن المؤشرات القبلية (Leading Indicators) المتعلقة بالأعمال لا تبعث على التفاؤل: المؤشر الأمامي المجمع للاقتصاد (LEI) واصل تراجعه خلال الشهور الستة الماضية بنحو 1.0% إضافية (وإن كان بوتيرة أبطأ من التراجع السابق)، مما يعكس ضعف التوقعات عبر قطاعات متعددة. هذا الانخفاض في الـLEI – الذي يشمل طلبيات التصنيع ومؤشرات الائتمان وثقة المستهلك وأسعار الأسهم وغيرها – متسق مع احتمال ركود وشيك وفق النماذج التاريخية، حتى لو لم يحدد توقيته بدقة.

على صعيد سوق العمل التجاري، لم نشهد بعد موجة تسريحات كبرى في عموم الاقتصاد (كما ذكرنا بقاء طلبات الإعانة منخفضة). لكن يجدر الذكر أن بعض الصناعات بدأت في تقليص التوظيف أو التجميد. فقد لوحظت سلسلة من التسريحات خلال 2023 في قطاع التكنولوجيا وغيرها، وإن كانت تأثيراتها الإجمالية محدودة وتم استيعابها من خلال الطلب القوي على العمال في قطاعات أخرى. إلا أنه مع تباطؤ النشاط، قد تزداد وتيرة تسريحات العمال بالقطاعات الدورية (كالتصنيع والبناء والخدمات المالية) – وهذا الأمر إن حدث سيظهر بوضوح في طلبات إعانة البطالة ومعدلات البطالة خلال الأشهر المقبلة. حتى الآن، ارتفاع البطالة من 3.5% إلى 4.1% خلال العام الماضي يمكن تفسيره جزئيًا بعودة المزيد من الناس إلى قوة العمل وليس فقط فقدان الوظائف، لكن أي زيادة أسرع في البطالة ستكون إنذارًا بأن القطاع الخاص بدأ بالتراجع.

في المجمل، قطاع الأعمال الأمريكي الآن في مفترق طرق. هناك بوادر استقرار بعد صدمة التشديد النقدي، ولكن في نفس الوقت تلوح مخاطر جدية بسبب الرسوم التجارية والتكاليف العالية وتراجع الثقة. إذا تمكنت الشركات من اجتياز هذه الفترة دون خفض كبير للإنتاج أو الاستثمار، قد يتفادى الاقتصاد السيناريو الأسوأ. أما إذا تفاقمت الضغوط على أرباح الشركات وفاض التشاؤم في مجلس الإدارات، فقد نرى انكماشًا في قطاع الأعمال يجر الاقتصاد نحو الركود. المؤشرات الحالية – مثل PMI المتذبذب حول 50، وضعف الاستثمار، وتراجع المؤشرات القيادية – كلها تُعتبر إشارات تحذيرية واضحة يجب مراقبتها عن كثب.

أسواق المال ومنحنى العائد على السندات

تلقي أداء أسواق المال وعوائد السندات مزيدًا من الضوء على توقعات الركود، إذ غالبًا ما يستشف المستثمرون الاتجاهات المستقبلية قبل ظهورها في البيانات الرسمية. على صعيد سوق الأسهم، شهد عام 2024 الكثير من التقلبات مع رفع الفائدة ثم استقرارها. وفي الشهور الأخيرة، اتسم التداول بالحذر والتذبذب. فعلى الرغم من بعض الارتفاعات المؤقتة (مثلاً، سجل مؤشر S&P 500 مكاسب في مارس بعد قرارات الفيدرالي)، تأثرت الأسهم سلبًا بالأخبار حول التعريفات الجمركية وتصاعد القلق من الركود. وبحلول أواخر مارس 2025 كانت أسعار الأسهم تتحرك ضمن نطاق ضيق، مع تراجع طفيف بشكل عام. هذا السلوك يعكس حذر المستثمرين: فهم لم يهربوا من السوق بشكل جماعي (فلم نشهد انهيارًا سعريًا حادًا)، ولكن أيضًا لم يدفعوا الأسهم إلى ارتفاعات جديدة، مما يعني أن شهية المخاطرة منخفضة وسط الضبابية الاقتصادية.

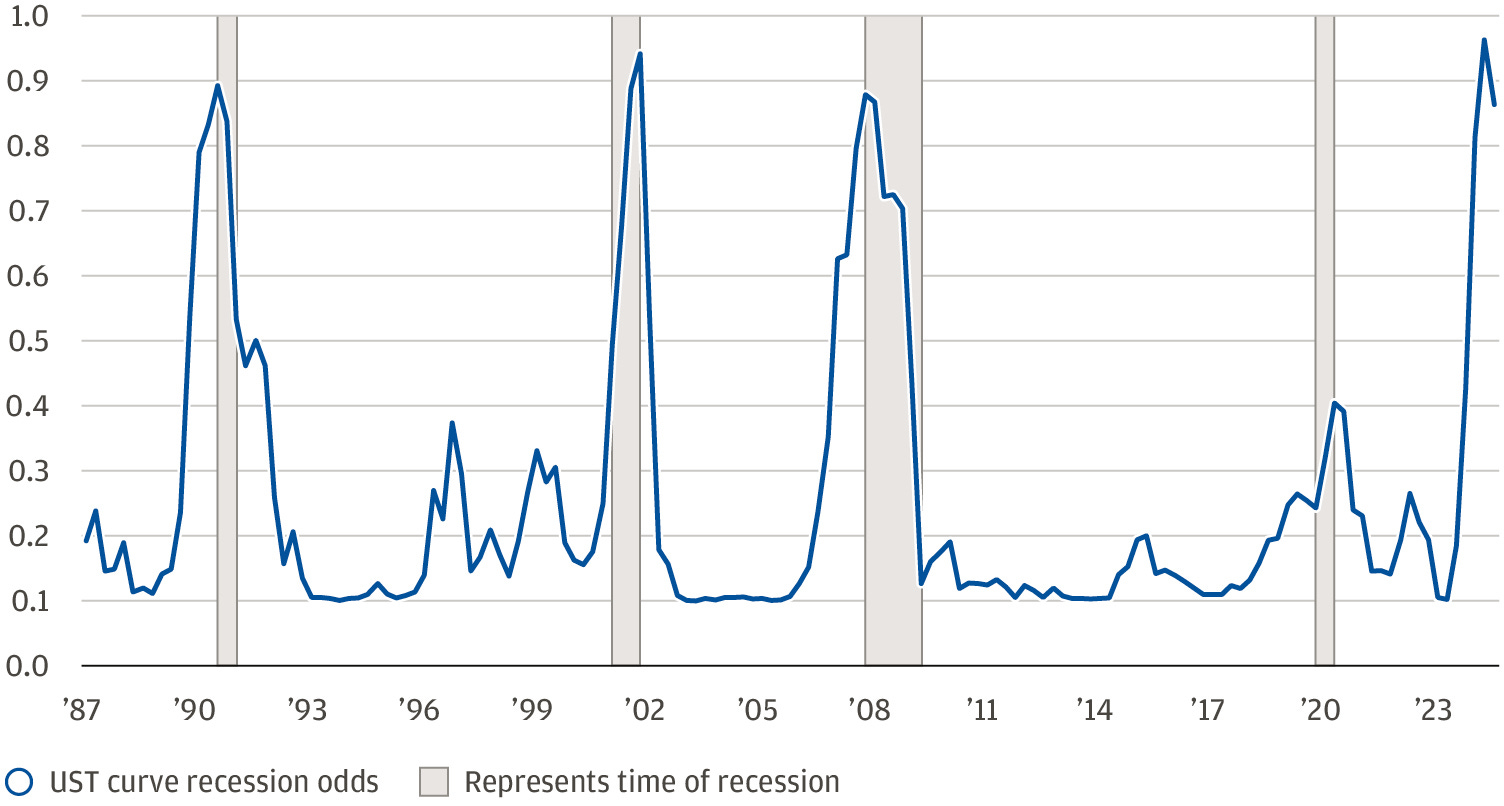

أما في سوق السندات، فيبرز منحنى عائد سندات الخزانة كإشارة مهمة كثيرًا ما سبقت دورات الركود. خلال 2022 و2023، حدث انعكاس حاد لمنحنى العائد: إذ تجاوزت عوائد السندات قصيرة الأجل (مثل أذونات 3 أشهر وسندات سنتين) عوائد السندات طويلة الأجل (كسندات 10 سنوات)، وهو وضع غير اعتيادي تاريخيًا لكنه سبق كل ركود أمريكي تقريبًا منذ عقود. وقد وصل هذا الانعكاس إلى مستويات لم تُشهد منذ أوائل الثمانينيات – على سبيل المثال، بلغ الفارق بين عائد السند لأجل سنتين ولأجل 10 سنوات حوالي -80 نقطة أساس في منتصف 2023. سجل هذا المؤشر التحذيري ضوءًا أحمر ساطعًا بأن السياسة النقدية المتشددة ربما باتت مفرطة بالنسبة لآفاق النمو. وبالفعل، فالتفسير الاقتصادي العام لمنحنى مقلوب هو أن المستثمرين يتوقعون تباطؤ النمو وانخفاض الفوائد في المستقبل، مما يدفعهم لشراء السندات الطويلة الأجل (فيضغطون عوائدها إلى الأسفل).

مع دخول 2025، بدأ منحنى العائد يعود نحو الوضع الطبيعي نتيجة توقع الأسواق قيام الفيدرالي بخفض الفائدة لاحقًا في مواجهة تباطؤ الاقتصاد. فعوائد السندات القصيرة تراجعت من ذروتها، في حين ظلت الطويلة مستقرة نسبيًا أو انخفضت بوتيرة أقل. بحلول أواخر مارس 2025، كان عائد سند الخزانة لأجل 10 سنوات يقارب 4.27% مقابل حوالي 3.89% لعائد السنتين، ما يعني أن الانعكاس بين أجل سنتين و10 سنوات قد تلاشى تقريبًا. ورغم أن عائد 3 أشهر لا يزال أعلى قليلًا من عائد 10 سنوات (مما يُبقي جزءًا من المنحنى مقلوبًا)، فإن اتجاه المنحنى نحو الانحدار الإيجابي مجددًا غالبًا ما يحدث تاريخيًا قبيل وقوع الركود فعليًا. أي أن الأسواق ربما تراهن على أن خفض الفائدة قادم بسبب ضعف الاقتصاد، وهو ما قد يجعل المنحنى مستقيمًا أو طبيعيًا مجددًا حتى لو كان الركود على الأبواب.

إضافة إلى ذلك، تنعكس مخاوف الركود في سوق السندات من خلال زيادة الطلب على الأصول الآمنة. فقد لوحظ أنه مع تزايد الحديث عن التعريفات الجمركية والمخاطر السياسية في الربع الأول من 2025، ارتفع الإقبال على سندات الخزانة، ما أدى إلى انخفاض العوائد طويلة الأجل بشكل طفيف. كما اتسعت فروقات العائد (السبريد) على السندات ذات التصنيف الأدنى قليلًا، مما يعني أن المستثمرين يطالبون بعلاوة مخاطرة أعلى لحيازة ديون الشركات تحسبًا لإمكانية تدهور الأوضاع المالية لتلك الشركات في بيئة ركود محتمل. وحتى مؤشرات الأسواق الائتمانية مثل مؤشر أسعار مقايضات التخلف عن السداد (CDS) شهدت ارتفاعًا طفيفًا في تكلفة التأمين ضد تعثر الديون السيادية والشركات، وهو إجراء وقائي يتخذه المستثمرون في أوقات تزايد احتمالات الركود.

من منظور تاريخي، يمتلك منحنى العائد سجلًا قويًا في التنبؤ بالركود: كل انكماش اقتصادي أمريكي خلال الخمسين عامًا الماضية سبقه منحنى مقلوب بفارق عدة أشهر إلى عام. صحيح أن توقيت الإشارة قد يختلف (فبعض الانقلابات استبقت الركود بفترة طويلة نسبياً)، لكن ندرة الإنذارات الكاذبة تجعل هذه الإشارة ذات ثقل. لذا فإن الانعكاس الذي شهدناه في 2022–2024 – والذي بدأ يزول الآن – يمكن اعتباره إنذارًا مبكرًا لا ينبغي تجاهله. حتى الفيدرالي نفسه يتابع فرق عائد 3 أشهر–10 سنوات كمؤشر ركود مفضل. حاليًا، تتفق أسواق السندات مع غيرها من المؤشرات في رسم صورة قاتمة بعض الشيء: فالتسطيح الأخير للمنحنى والاتجاه نحو خفض العوائد القصيرة يعكس قناعة لدى المستثمرين بأن الاقتصاد سيتباطأ بشكل ملموس وربما يدخل في ركود قريب، مما سيجبر البنك المركزي على تخفيف السياسة النقدية.

التقييم العام واحتمال حدوث ركود

عند جمع كل هذه الخيوط معًا، يبدو أن الاقتصاد الأمريكي يقف أمام مفترق حساس، حيث تزداد المؤشرات الدالة على ركود محتمل رغم عدم تحقق الركود بعد. يمكن تلخيص الصورة على النحو التالي:

سوق العمل قوي ولكنه يفتر تدريجيًا: البطالة منخفضة تاريخيًا ولكنها ارتفعت قليلًا مؤخرًا، ونمو التوظيف تباطأ، مع ظهور ارتفاع طفيف في تسريحات العمال في بعض القطاعات. هذا يعني توفر بعض المناعة للاقتصاد (فالأسر لا تزال تتلقى دخولًا)، لكنه أيضًا يفقد زخمه الدافع.

التضخم انحسر دون أن يزول كليًا: عادت الأسعار إلى مسار يمكن السيطرة عليه (CPI ~2.8% وPCE ~2.5%)، مما أعاد القدرة الشرائية جزئيًا وسمح للفيدرالي بالتروي. لكن المخاطر التضخمية لم تختفِ – فالتضخم الأساسي ما زال فوق الهدف قليلًا، والتعريفات الجديدة قد تدفعه للصعود مجددًا. لذا الفيدرالي مقيد بحذر: لا يريد خفض الفائدة بسرعة وترك التضخم يعاود الارتفاع، وفي نفس الوقت قلق من رفعها أكثر فيخنق النمو.

النمو الاقتصادي تباطأ بحدة: بعد نمو معقول في 2023 و2024، تكاد عجلة الاقتصاد تتوقف في أوائل 2025. بعض النماذج تلمح لاحتمال تسجيل نمو سلبي في الربع الأول. كما أن استثمارات الأعمال ومخرجات المصانع ضعفت في أواخر 2024 ومطلع 2025. أي أن مقومات الركود (انكماش الإنتاج والاستثمار) بدأت تتراءى في الأفق.

سياسات الاقتصاد الكلي والسياسات الحكومية تضيف حالة عدم اليقين: الفيدرالي متوقف مؤقتًا عن التيسير ومتحفظ في دعمه، مما يعني غياب محفز نقدي قوي حاليًا. أما السياسة المالية فبدلاً من دعم الطلب، تسير في اتجاه معاكس عبر الرسوم الجمركية وتقليص الإنفاق الحكومي. هذا المزيج يضع الاقتصاد أمام رياح معاكسة مزدوجة – نقدية ومالية – في وقت هو بأمسّ الحاجة فيه لدعم.

ثقة الفاعلين الاقتصاديين تراجعت: المستهلكون متشائمون تاريخيًا والشركات تقلّص خططها الاستثمارية، وحتى أسواق المال متوجسة. هذه المشاعر السلبية بذاتها يمكن أن تسبب الركود إذا أدت بالأسر لتخفيض الاستهلاك وبالشركات لتجميد التوظيف والإنفاق الرأسمالي.

مؤشرات سبق وأن نجحت في التنبؤ بالركود تدق ناقوس الخطر: فإلى جانب منحنى العائد المقلوب سابقًا، لدينا مؤشر توقعات المستهلكين تحت 80 نقطة، وتراجع مستمر في المؤشر القيادي المجمع، وهذه جميعها عوامل عادةً ما تسبق فترات الانكماش الاقتصادي.

بالنظر إلى ما سبق، ترجح الكفة أن الاقتصاد الأمريكي قد يكون على أعتاب ركود قريب ما لم يطرأ تحسن مفاجئ وكبير في المعطيات. العديد من الخبراء والمسوحات باتت تتوقع ركودًا خلال أواخر 2024 أو خلال 2025؛ فعلى سبيل المثال، أظهر استطلاع حديث للمدراء الماليين (CFOs) أن الأغلبية يتوقعون دخول الاقتصاد في ركود بحلول النصف الثاني من 2025. وفي الواقع، بعض الاقتصاديين يزيدون احتمالات الركود في توقعاتهم بشكل مطرد مع توالي البيانات الضعيفة.

مع ذلك، يجب التأكيد أن الركود المحتمل – إن حدث – ربما يكون معتدلًا نسبيًا مقارنة بالركودات العميقة الماضية. فلا تزال الأوضاع المالية للمستهلكين مستقرة نسبيًا (مع مدخرات متراكمة من فترة الجائحة لدى بعض الأسر)، وما زال النظام المصرفي سليمًا ولم تظهر أزمة ائتمان خانقة حتى الآن. كما أن الاحتياطي الفيدرالي يحتفظ بهامش مناورة؛ ففي حالة تدهور الأوضاع بشكل مفاجئ، يمكنه خفض الفائدة بسرعة وإيقاف التشديد الكمي تمامًا وربما العودة لبعض التيسير لدعم الاقتصاد. أيضًا، قد تعيد الحكومة النظر في سياسات التقشف التجاري إذا ما تبين أثرها الضار بجلاء.

في المحصلة، هناك بالفعل مؤشرات قوية ومتعددة على أن الركود يطرق الباب. التاريخ الاقتصادي يقول إن تزامن بطء النمو والتضييق النقدي ومنحنى العائد المقلوب وثقة منخفضة غالبًا ما ينتهي بركود. لذا فإن التقييم العام حاليًا يميل إلى ترجيح دخول الاقتصاد الأمريكي في ركود خلال الفترة المقبلة ما لم تتحسن الظروف على نحو غير متوقع. وحتى إذا تأخر الركود أو تم تجنبه بفعل الحظ أو السياسات الداعمة، فإن نمو الاقتصاد سيظل ضعيفًا وهشًا وفق معظم المعطيات الحالية. وعلى صناع القرار الاستعداد لهذا الاحتمال عبر خطط طوارئ تدعم الطلب الكلي وتخفف من حدة أي ركود مرتقب. أما بالنسبة للمستثمرين والشركات والأسر، فإن الحكمة تقتضي التحوط واتخاذ خطوات احترازية في ظل الغيوم التي تتجمع في الأفق الاقتصادي.

وفي النهاية، تبقى المؤشرات الاقتصادية أدوات احتمالية؛ فهي ترجح السيناريوهات ولا تجزم بها، لكن الرجحان الآن يصب بوضوح في خانة الركود الوشيك بالنظر إلى الصورة الحالية الشاملة. استعدادنا الجماعي لهذا السيناريو المحتمل قد يساعد في جعله أخف وطأة إن حصل، أو ربما في تفاديه كليًا إن أمكن قلب المعطيات في الوقت المناسب.

المصادر: تستند هذه النظرة على أحدث البيانات والتقارير الرسمية، بما في ذلك إحصاءات التوظيف والأجور وغيرها من المؤشرات المذكورة أعلاه والتي تم توثيقها في سياق التحليل. هذه المعطيات مجتمعة توفر أساسًا موضوعيًا لتقييم احتمالات الركود الأمريكي في المستقبل القريب. وبالتالي، فإن الخلاصة هي وجوب التعامل بجدية مع إنذارات الركود الحالية واتخاذ السياسات والإجراءات التحوطية المناسبة تبعًا لذلك.