أمازون تنهار تحت وطأة الذكاء الاصطناعي والرسوم الجمركية

في خضم الاضطرابات السياسية والاقتصادية، تجد Amazon (AMZN) نفسها تحت ضغط متزايد، وسط شكوك حول قدرتها على تحويل إنفاقها الهائل في الذكاء الاصطناعي إلى أرباح ملموسة، بالتزامن مع تصاعد الرسوم الجمركية الأميركية على الواردات، والتي أثرت مباشرة على أعمال الشركة.

تراجعت أسهم Amazon بنسبة 4% صباح الإثنين بعد أن خفّضت Raymond James تصنيف السهم، في إشارة إلى تزايد المخاطر قصيرة الأجل، رغم التزام أمازون بخطط استثمارية غير مسبوقة قد تتجاوز 100 مليار دولار خلال 2025.

استثمارات ضخمة في الذكاء الاصطناعي… والمردود محل تساؤل

تستعد Amazon لإنفاق أكثر من 100 مليار دولار في عام 2025 — أكبر خطة إنفاق بين شركات التكنولوجيا الكبرى — معظمها مخصص لتوسيع البنية التحتية للذكاء الاصطناعي ضمن قسم الحوسبة السحابية AWS.

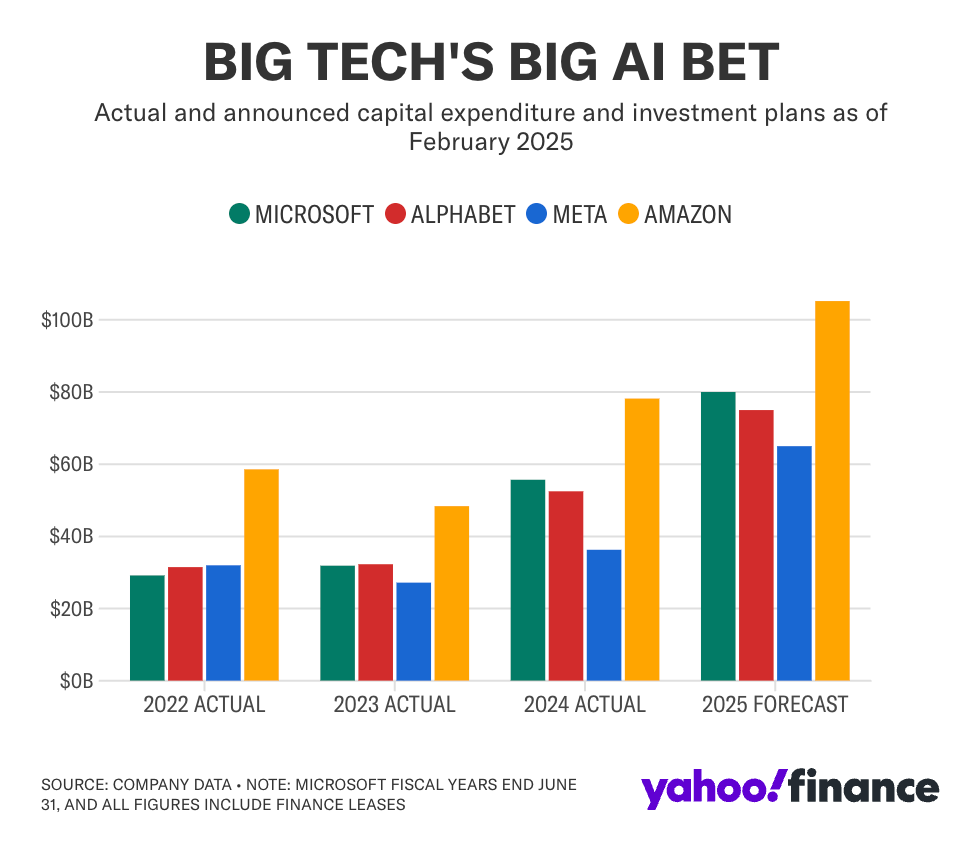

الصورة تعرض مقارنة بين إنفاق Amazon وMicrosoft وAlphabet وMeta من 2022 إلى 2025، مع تفوّق واضح لأمازون في 2025 بعد تجاوز حاجز 100 مليار دولار في الاستثمارات الرأسمالية.

تقييمات متراجعة وتحذيرات من ضعف الأرباح

المحلل جوش بيك خفّض السعر المستهدف لسهم Amazon من 275 دولارًا إلى 195 دولارًا، كما خفّض تقديراته لأرباح التشغيل (EBIT) لعام 2025 من 79 إلى 73 مليار دولار، ولعام 2026 من 97 إلى 86 مليارًا.

ورغم أن توقعات وول ستريت لا تزال عند 80 مليار دولار من الأرباح التشغيلية، إلا أن بيك يرى أن السوق يستخفّ بتأثير الرسوم والتكاليف الرأسمالية المتسارعة على هوامش الربحية.

"نعتقد أن الشارع يُقلّل من ضغوط EBIT في 2025 و2026، خاصة في ظل الظروف الاقتصادية غير المستقرة وارتفاع وتيرة الإنفاق."

الرسوم الجمركية تُربك الأسواق... و"السبعة الكبار" يتراجعون

قرار إدارة ترمب الأخير بفرض 10% رسوم على جميع الواردات، و145% على الواردات الصينية، تسبب في موجة بيع لأسهم كبرى شركات التكنولوجيا:

Apple، Microsoft، Google: تراجعات قرب 2%

Meta: انخفاض بأكثر من 3%

Nvidia: خسارة بنسبة 5%

"السبعة الكبار" فقدوا نحو 2 تريليون دولار من قيمتهم السوقية في الأيام التي تلت إعلان الرسوم، وأمازون كانت الأكثر تضررًا بسبب اعتمادها الكبير على السوق الصينية.

اعتماد استثنائي على الصين

بحسب بيك، فإن 30% من البضائع المباعة عبر Amazon مصدرها الصين، خصوصًا في فئات مثل الإلكترونيات والألعاب والأثاث والملابس وقطع السيارات. كما أن 14% من الإنفاق الإعلاني على منصة Amazon في 2024 جاء من شركات صينية — وهي نسبة أعلى من نظيراتها في Meta (11%) وGoogle (6%).

هذا التعرض الكبير يجعل الشركة أكثر هشاشة أمام أي اضطرابات في العلاقات التجارية.

النمو لا يزال قائمًا... لكن العائد محدود

رغم هذه الضغوط، تشير توقعات Raymond James إلى إمكانية نمو عائدات الذكاء الاصطناعي في AWS بنسبة 80% خلال 2025 لتصل إلى 5 مليارات دولار.

لكن هذه الإيرادات تظل محدودة إذا ما قورنت بالخطة الاستثمارية الضخمة، مما يضع علامات استفهام حول سرعة تحقيق العائد على الاستثمار.

"قد تعود النظرة الإيجابية إذا تحسنت وتيرة العائدات من الذكاء الاصطناعي، لكن استمرار الإنفاق المرتفع دون نتائج ملموسة يصعّب الحفاظ على تقييم شراء قوي."

طموح استثماري في وجه بيئة متقلبة

الرهان الذي تقوده أمازون على الذكاء الاصطناعي ضخم وطويل الأمد، لكنه يأتي في وقت حساس سياسيًا وتجاريًا.

فعلى الرغم من أن الشركة تُرسّخ مكانتها كقائد في مجال الحوسبة السحابية، فإن العقبات الحالية — من الرسوم الجمركية إلى تراجع النمو في الصين — قد تؤجل جني الثمار.

القلق الأكبر هو ما إذا كانت الإيرادات المستقبلية قادرة على مواكبة هذا الإنفاق السريع، دون التأثير على هوامش الأرباح أو تقييم السهم.

الخلاصة:

أمازون ليست في أزمة، لكنها تواجه تحديات حقيقية تفرض على المستثمرين التريّث. فالطموح التكنولوجي لا يكفي وحده في بيئة تتقاطع فيها السياسة بالتجارة والاقتصاد.

السهم قد يمثل فرصة استراتيجية على المدى الطويل، لكن من يقتنصه اليوم يجب أن يكون مستعدًا لتحمّل تقلبات عالية في ظل غياب الوضوح حول العائدات القريبة.

📩 اشترك الآن لتصلك تحليلات مركب الدقيقة لأسهم الذكاء الاصطناعي وأحدث تطورات السياسة التجارية، مباشرة إلى بريدك الإلكتروني، وكن دائمًا على بُعد خطوة من القرار الاستثماري الصحيح.

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet