الاقتصاد الأمريكي: بين التفاؤل الدائم والتشاؤم المستمر

في هذه المقالة، نستعرض جدالاً مهماً بين فريقين من الخبراء الاقتصاديين والمحللين الاستراتيجيين، أحدهما متفائل دائماً تجاه الاقتصاد الأمريكي وسوق الأسهم، والآخر دائم التشاؤم. كل فريق لديه نقاط قوية تستحق التحليل والنقاش، ولكن الأهم هو فهم كيف يمكن لهذه الآراء أن تؤثر على قرارات المستثمرين.

المتفائلون الدائمون مقابل المتشائمين الدائمين

لطالما كان هناك فريق من المحللين الاقتصاديين الذين يميلون إلى التشاؤم. هذا الفريق، الذي يمكن أن نطلق عليه "المتشائمون الدائمون"، يركز بشكل كبير على المخاطر والتحديات التي قد تواجه الاقتصاد وسوق الأسهم. يعتمد هؤلاء المحللون على تحليلات شاملة ومعمقة لما يمكن أن يحدث بشكل سلبي، وهم غالبًا ما يغذون شعورًا بالتشاؤم لدى وسائل الإعلام المالية والجمهور.

على الجانب الآخر، هناك الفريق المتفائل، الذي يحاول تقديم صورة متوازنة من خلال دراسة ما يمكن أن يسير بشكل صحيح. يرى هذا الفريق أن المتشائمين غالباً ما يغفلون الجوانب الإيجابية أو يعطون طابعاً سلبياً لما هو في جوهره إيجابي. وهذا ما يجعلهم يتعرضون للنقد بتهمة التفاؤل المفرط أو ما يمكن تسميته بـ "المتفائلين الدائمين".

ولكن لماذا يختار البعض أن يكونوا متفائلين دائمًا؟ ببساطة، الاقتصاد الأمريكي غالبًا ما ينمو بوتيرة قوية، وسوق الأسهم كان في اتجاه تصاعدي طويل الأمد منذ الانهيار الكبير في الثلاثينيات. على سبيل المثال:

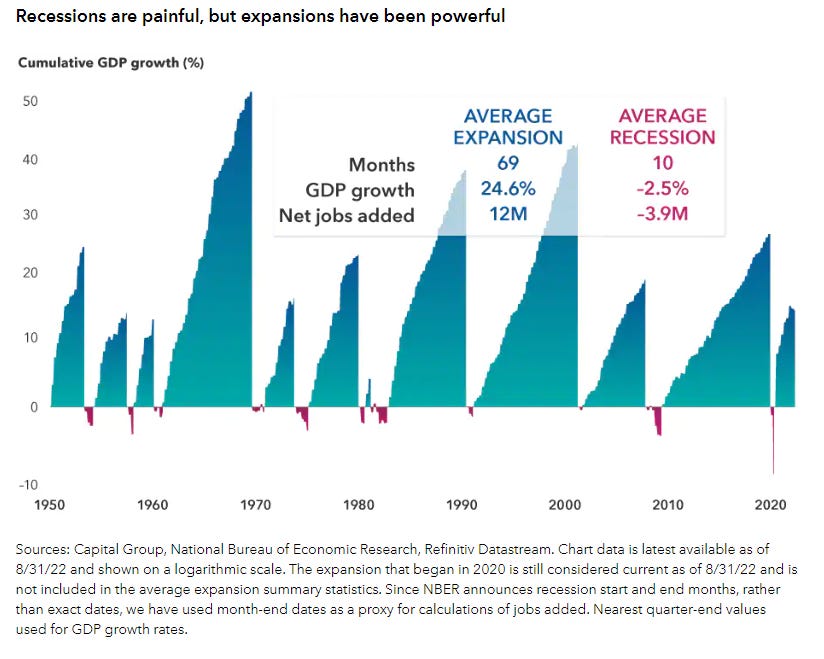

الركود نادر وقصير الأمد

منذ عام 1945، لم تشهد الولايات المتحدة سوى 12 فترة ركود، والتي استمرت في المتوسط 10 أشهر فقط. في سياق فترة ما بعد الحرب العالمية الثانية، شكلت فترات الركود 13% فقط من تلك الفترة الزمنية.

السوق الصاعد طويل الأمد

منذ انهيار سوق الأسهم في الثلاثينيات، اتجه السوق بشكل عام إلى الارتفاع على المدى الطويل. الأسواق الهابطة، التي غالبًا ما تكون مرتبطة بفترات الركود، كانت أيضًا قصيرة الأمد ونادرة. في المتوسط، شهد مؤشر S&P 500 انخفاضًا بنسبة 35.6% خلال فترات الهبوط التي استمرت نحو 9.5 أشهر.

الاقتصاد الأمريكي: المراجعات الصاعدة تُظهر استمرار النمو

مؤخراً، ركز المتشائمون على نقطة معينة وهي أن الناتج المحلي الإجمالي الحقيقي (GDP) ينمو بشكل أسرع من الدخل المحلي الإجمالي الحقيقي (GDI). لمعرفة الفرق بينهما، دعونا نوضح:

الناتج المحلي الإجمالي (GDP) يقيس القيمة الإجمالية لكل السلع والخدمات التي تنتجها البلاد خلال فترة معينة، بينما الدخل المحلي الإجمالي (GDI) يقيس مجموع الدخل الذي يكسبه الأفراد والشركات من هذا الإنتاج. بكلمات أبسط، GDP يركز على "ما تم إنتاجه" في الاقتصاد، بينما GDI يركز على "كم كسبنا من هذا الإنتاج."

نظرياً، يجب أن يكون الاثنان متساويين، لأن كل ما يتم إنتاجه يجب أن يولد دخلاً. لكن في الواقع، يحدث تفاوت بينهما بسبب الاختلافات في البيانات المستخدمة لحساب كل منهما. وهذا ما يُسمى بـ "الفارق الإحصائي".

اعتقد المتشائمون أن الفجوة بين هذين المقياسين تدل على وجود خطأ في بيانات الناتج المحلي الإجمالي (GDP) وتوقعوا مراجعات هبوطية لها. ولكن البيانات الجديدة أثبتت العكس.

في الواقع، قام مكتب التحليل الاقتصادي الأمريكي (BEA) بمراجعة بيانات الربع الثاني من 2024، وكانت المراجعات إيجابية للغاية. شهد الدخل المحلي الإجمالي الحقيقي نموًا بنسبة 3.4%، بينما نما الناتج المحلي الإجمالي الحقيقي بنسبة 3.0%. هذا يعني أن الاقتصاد الأمريكي لا يزال ينمو بشكل قوي ومطرد، وأن المخاوف من هبوط اقتصادي لم تكن مبررة.

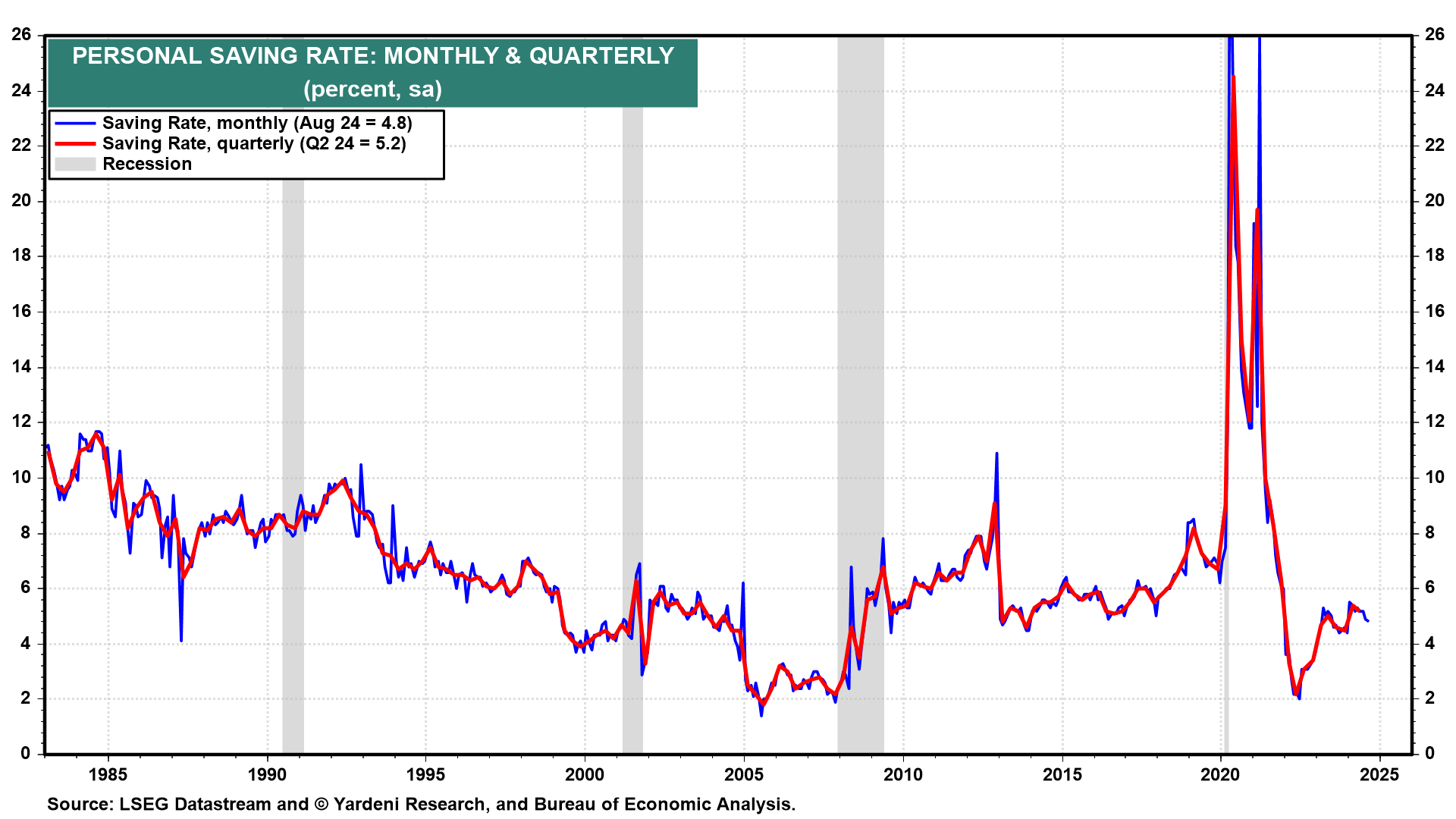

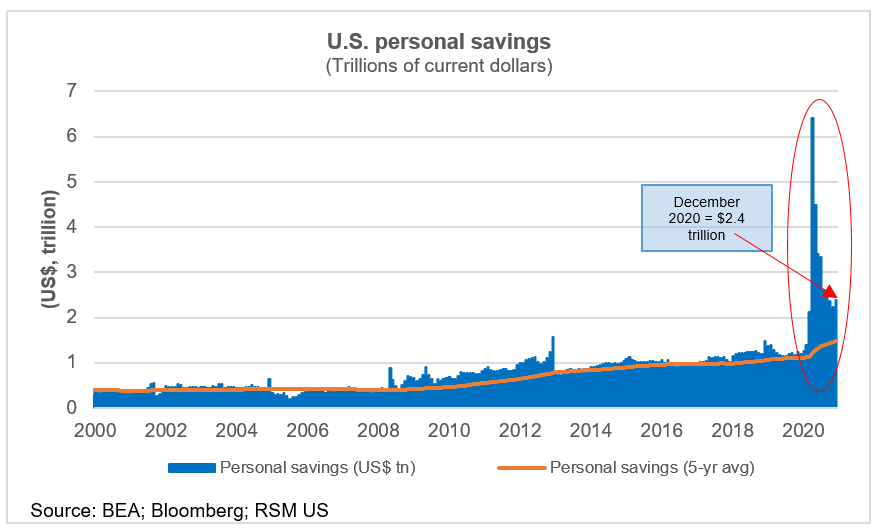

معدل الادخار الشخصي والأجور

أثار المتشائمون مؤخرًا مخاوف حول انخفاض معدل الادخار الشخصي إلى 3.3% في الربع الثاني من 2024. ومع ذلك، جاءت المراجعات الأخيرة لترفع هذا المعدل إلى 5.2%. كذلك، تم تعديل الأجور والرواتب الاسمية نحو الارتفاع، مما يوضح أن الإنفاق الاستهلاكي كان قويًا وأن معدل الادخار الشخصي ظل مرتفعًا نسبيًا.

أرباح الشركات والتدفقات النقدية

شهدت أرباح الشركات بعد الضريبة أيضًا مراجعات إيجابية كبيرة، حيث وصلت إلى مستوى قياسي بلغ 3.1 تريليون دولار. كما ارتفعت التدفقات النقدية للشركات إلى مستوى قياسي بلغ 3.7 تريليون دولار.

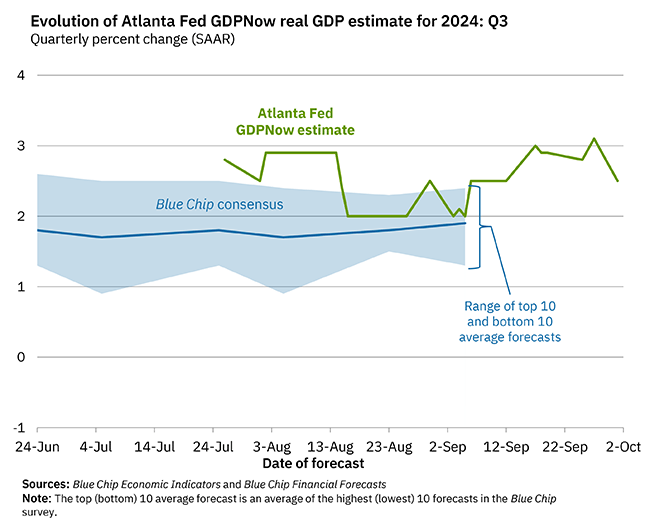

النظرة المستقبلية للربع الثالث من 2024

تشير التوقعات الحالية إلى استمرار النمو الاقتصادي خلال الربع الثالث من 2024. وفقًا لنموذج GDPNow من بنك الاحتياطي الفيدرالي في أتلانتا، من المتوقع أن ينمو الناتج المحلي الإجمالي الحقيقي بنسبة 3.1% خلال هذا الربع.

لماذا قام الاحتياطي الفيدرالي بتخفيف السياسة النقدية؟

بالنظر إلى كل هذه المؤشرات الإيجابية، قد يتساءل البعض لماذا اختار الاحتياطي الفيدرالي تخفيف سياسته النقدية مؤخرًا. الإجابة تكمن في توجيهات الكونغرس التي تطلب من الفيدرالي موازنة معدلات التضخم والبطالة. وقد تمكن الاحتياطي الفيدرالي من تحقيق هذه التوازنات حتى الآن دون الحاجة إلى ركود. ومع ذلك، ارتفع معدل البطالة قليلاً من أدنى مستوياته السابقة، وهو ما دفع رئيس الاحتياطي الفيدرالي جيروم باول وزملاؤه إلى خفض معدل الفائدة الفيدرالية بمقدار 50 نقطة أساس مؤخرًا.

الخلاصة

في حين أن المتشائمين الدائمين قد يستمرون في التحذير من المخاطر والتحديات التي تواجه الاقتصاد الأمريكي، تشير البيانات والمراجعات الحديثة إلى أن الاقتصاد لا يزال يسير بقوة. استمر سوق الأسهم في اتجاهه الصاعد الطويل الأمد، ولم تظهر أي علامات على هبوط حاد أو حتى طفيف. من الواضح أن الاقتصاد الأمريكي أثبت مرونة كبيرة في مواجهة التحديات، وما زال "ركود غودو" المنتظر بعيداً عن الظهور في الأفق.