أرقام مارس تعطي أملاً.. لكن هل يستمر تباطؤ التضخم في الأشهر المقبلة؟

هل نشهد نهاية مرحلة الانفراج السعري؟ أم أنها مجرّد استراحة قبل العودة للضغوط؟

سجّل التضخم في الولايات المتحدة خلال شهر مارس 2025 تباطؤًا ملحوظًا، ما بعث بعض التفاؤل في الأسواق المالية. لكن، وفي ظل دخول الرسوم الجمركية الجديدة حيّز التنفيذ، تتصاعد التحذيرات من احتمال انتهاء هذه المرحلة الهادئة، وتحولها إلى موجة تضخمية جديدة قد تعقّد مهمة الاحتياطي الفيدرالي في خفض الفائدة.

تباطؤ التضخم بأسرع وتيرة منذ 2021

وفقًا لتقرير مكتب إحصاءات العمل الأميركي، تراجع مؤشر أسعار المستهلك (CPI) بوتيرة فاقت التوقعات في مارس، ما يعكس ضغوطًا أقل على الأسعار:

التضخم السنوي (CPI): ارتفع بنسبة 2.4% فقط، مقارنة بـ2.8% في فبراير، وأقل من توقعات السوق عند 2.5%.

التضخم الشهري: انخفض بنسبة 0.1%، في أول قراءة سلبية منذ مايو 2020، مقارنة بزيادة قدرها 0.2% في فبراير.

التضخم الأساسي (Core CPI): ارتفع بنسبة 0.1% فقط على أساس شهري، مقابل 0.2% في فبراير، وأقل من التوقعات البالغة 0.3%. وعلى أساس سنوي، بلغ 2.8%، وهو أبطأ معدل منذ مارس 2021.

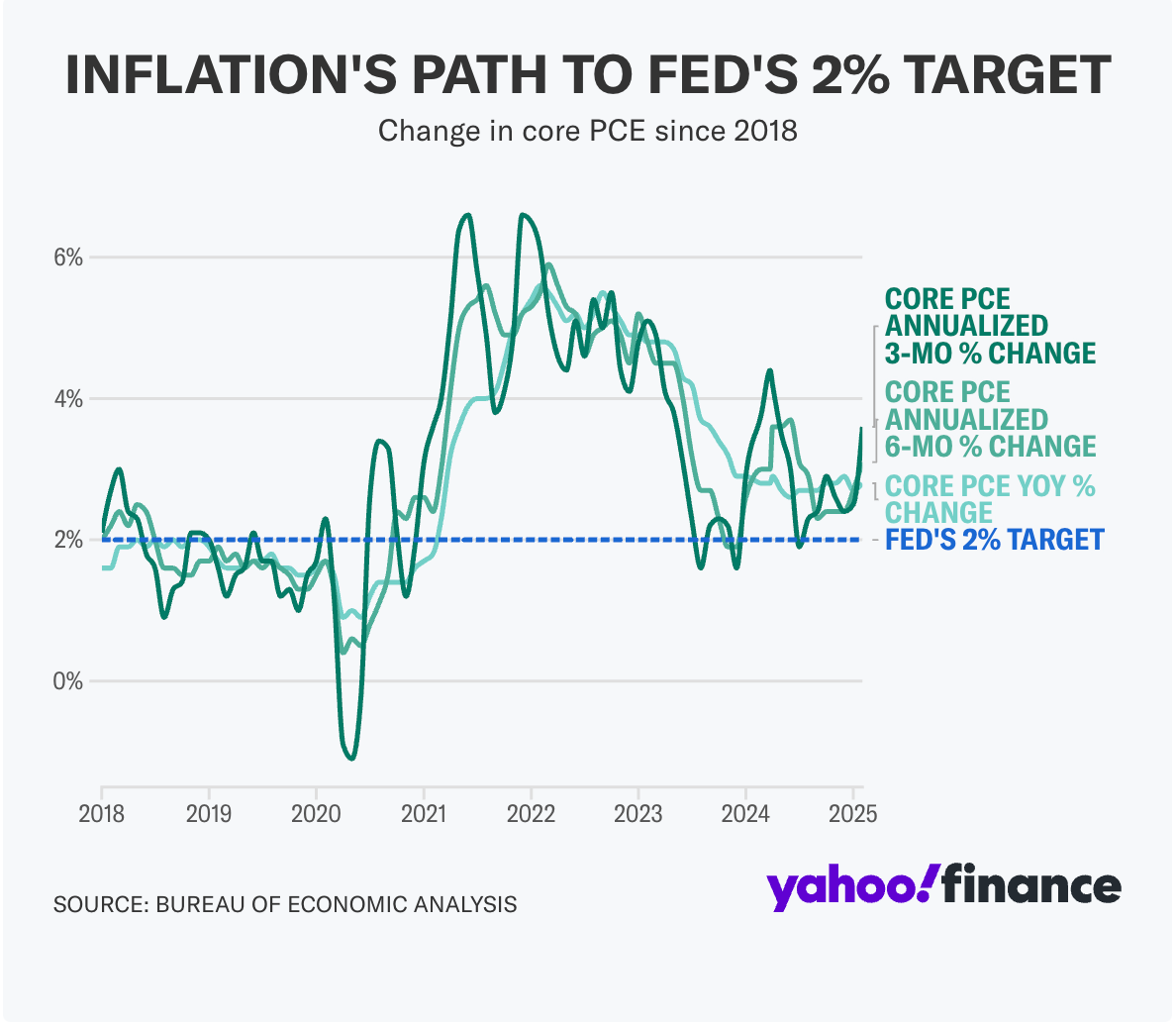

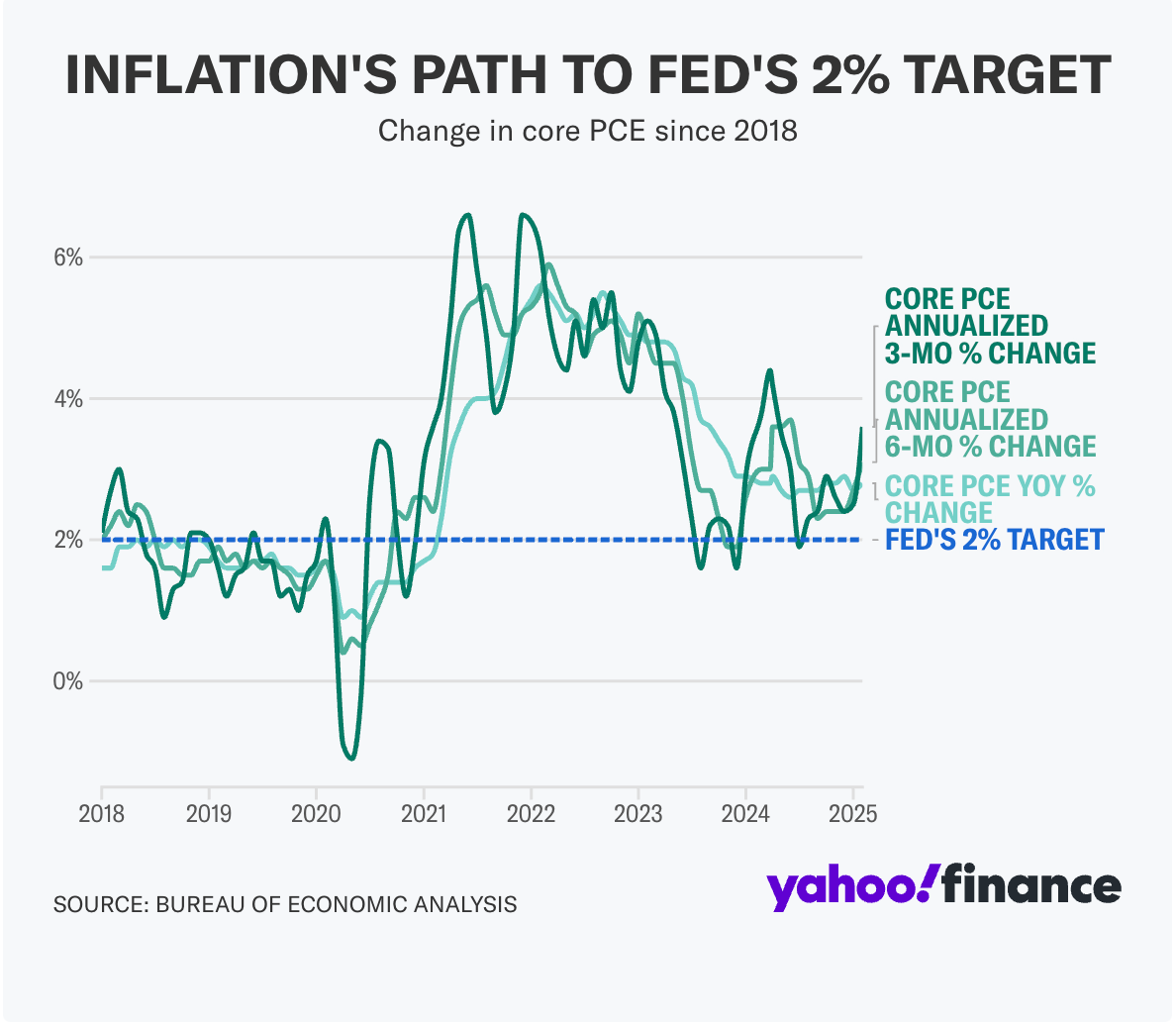

يعرض الرسم البياني المرفق حركة التضخم الأساسي (Core PCE) منذ عام 2018 وحتى 2025، ويُبرز ثلاثة مؤشرات تحليلية رئيسية:

Core CPI Annualized 6-Mo % Change – التغير نصف السنوي

Core CPI Annualized 3-Mo % Change – التغير ربع السنوي

Core CPI YoY % Change – التغير السنوي الكامل

➤ على الرغم من التراجع المتواصل منذ ذروة 2022، لا تزال جميع المؤشرات أعلى من هدف الفيدرالي البالغ 2%، ما يشير إلى أن مهمة كبح التضخم لم تُنجز بعد.

الرسوم الجمركية تُغيّر قواعد اللعبة

جاء هذا التقرير بعد أقل من 24 ساعة على إعلان الرئيس الأميركي دونالد ترمب عن تعليق مؤقت للرسوم الجمركية المتبادلة لمدة 90 يومًا على معظم الشركاء التجاريين، باستثناء الصين، التي فُرضت عليها رسوم إضافية رُفعت إلى 125%.

مع ذلك، فإن الرسوم العامة بنسبة 10% على الواردات من أغلب الدول دخلت حيّز التنفيذ منذ عطلة نهاية الأسبوع الماضي، ما يعني أن الأثر التضخمي لهذه الرسوم قد يبدأ بالظهور اعتبارًا من تقرير أبريل أو مايو.

الدول المستثناة من التعليق تشمل كندا والمكسيك، لكنها لا تزال خاضعة لرسوم فنتانيل خاصة بنسبة 25% على بعض السلع.

الرسوم على الصلب، الألمنيوم، السيارات وقطع الغيار لم تُعلّق، ما يعزز من احتمالات ارتفاع التكاليف الصناعية والاستهلاكية في الفترة المقبلة.

الفيدرالي في حالة ترقّب... والمستثمرون ينتظرون الإشارة التالية

في هذا السياق، واصل الاحتياطي الفيدرالي نهجه الحذر. حيث صرّح رئيس الفيدرالي جيروم باول الأسبوع الماضي قائلًا:

"من المبكر جدًا تحديد المسار المناسب للسياسة النقدية."

المحللون يرون أن التباطؤ الحالي في الأسعار قد لا يدوم، إذ من المرجّح أن تُعيد الرسوم الجمركية إشعال الضغط السعري، ما قد يدفع الفيدرالي إلى تأجيل أو تقليص عدد مرات خفض الفائدة هذا العام، إذا لم تتراجع المخاطر التضخمية.

كما حذّر نيل كاشكاري، رئيس الفيدرالي في مينيسوتا، من أن الرسوم قد تُعقّد مسار السياسة النقدية، قائلاً:

"المعيار لتغيير سعر الفائدة أصبح أكثر صرامة."

المصدر: yahoo finance

الخلاصة

على الرغم من أن بيانات التضخم لشهر مارس جاءت إيجابية ومُشجعة، إلا أن خلفيتها الاقتصادية أصبحت أكثر تعقيدًا. فمع عودة الرسوم الجمركية بشكل واسع، وخصوصًا على الصين، يبدو أن المسار الهابط للتضخم قد يواجه عوائق حقيقية في الشهور المقبلة.

الأسواق بحاجة لقراءات إضافية تؤكد ما إذا كان تباطؤ مارس هو نهاية لموجة التراجع، أو مجرّد استراحة قصيرة قبل العودة للارتفاع. وفي كلتا الحالتين، يبقى الفيدرالي محاصرًا بين ضغوط الأسعار وتباطؤ النمو، ما يجعل أي قرار مستقبلي أكثر حساسية وخطورة.

📬 اشترك الآن لتبقى على اطلاع بأحدث تحليلات مركب مباشرة إلى بريدك الإلكتروني!

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet