تفوق لافت من جوجل في الربع الأول... وإعادة شراء تعكس ثقة بالمستقبل

إيرادات قوية، توزيعات أعلى، و70 مليار دولار لإعادة شراء الأسهم

في ضربة قوية للتشكيك، أعلنت شركة Alphabet (GOOGL) عن نتائج فصلية فاقت توقعات وول ستريت في جميع الجبهات، ورافقتها بخطوة مالية كبرى: توزيع أرباح أعلى، وإطلاق جولة إعادة شراء أسهم ضخمة. وعلى وقع هذا الإعلان، ارتفع السهم بأكثر من 5% في تداولات ما قبل افتتاح السوق، ما عزز من المعنويات في قطاع التكنولوجيا الذي يُعاني من ضغوط الرسوم الجمركية والتحديات التنظيمية.

أرقام قياسية على صعيد الأرباح والإيرادات

سجلت الشركة أرباحًا للسهم الواحد بلغت 2.81 دولار، متجاوزة توقعات السوق البالغة 2.01 دولار، فيما ارتفعت الإيرادات إلى 90.2 مليار دولار مقابل التقديرات البالغة 89.1 مليار دولار، بزيادة سنوية ملحوظة عن 80.5 مليار دولار في نفس الربع من 2024.

قطاع الإعلانات: حقق 66.8 مليار دولار، وهو ما فاق التوقعات وأكد مرونة النمو رغم الضغوط.

Google Cloud: سجل 12.2 مليار دولار، أقل قليلًا من التقديرات (12.3 مليار)، لكنه ما يزال يمثل قفزة نوعية عن 9.5 مليار في 2024.

برنامج إعادة شراء الأسهم: أعلنت الشركة عن خطة لإعادة شراء أسهم بقيمة 70 مليار دولار — في خطوة تعكس الثقة في التقييمات المستقبلية.

توزيع الأرباح: أعلنت الشركة عن توزيع أرباح أعلى بنسبة 5%، ما يعزز جاذبيتها لدى المستثمرين الباحثين عن دخل ثابت.

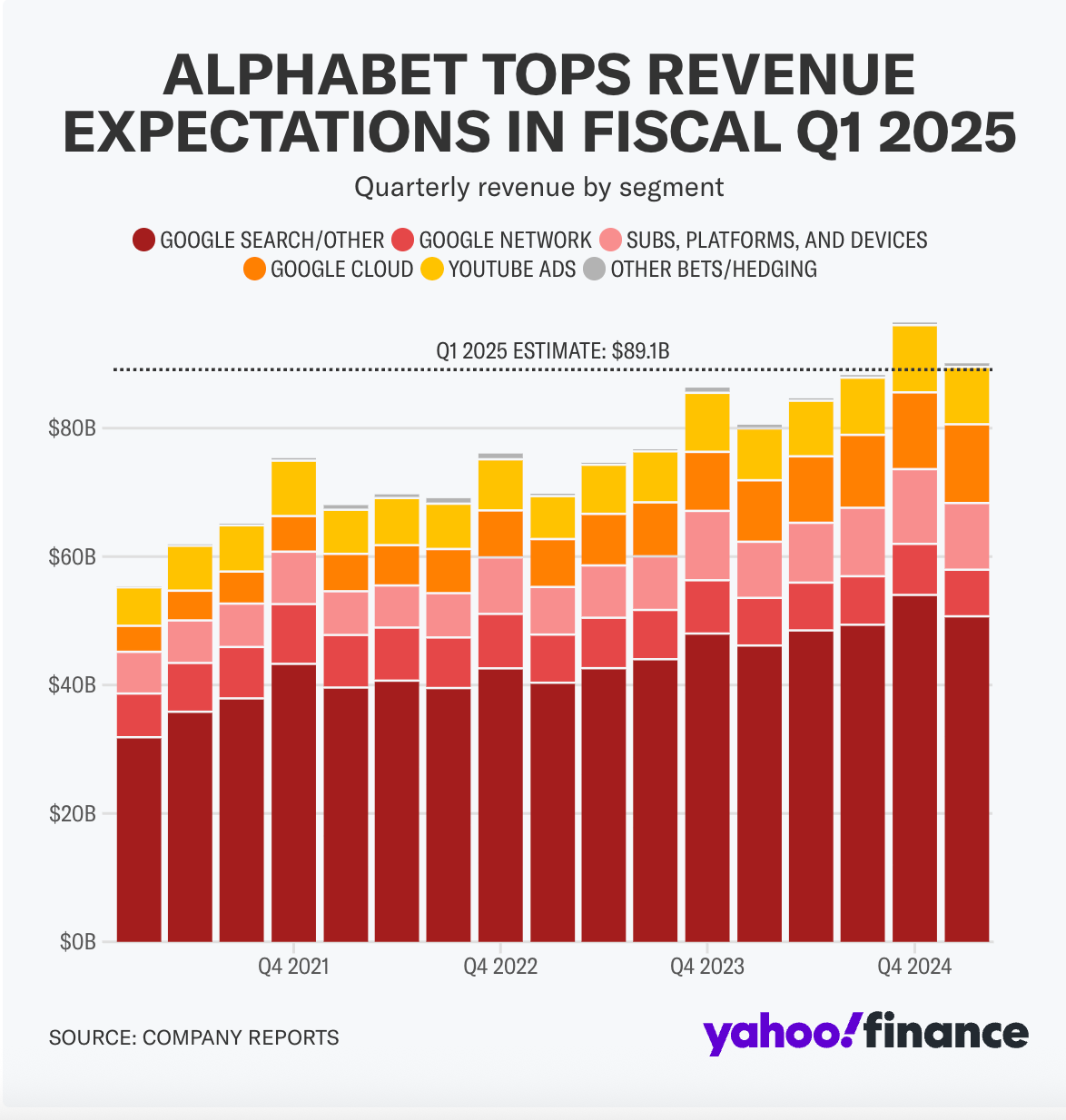

تطور الإيرادات عبر القطاعات

الرسم البياني يُظهر نموًا متراكمًا لإيرادات Google من نهاية 2021 حتى بداية 2025. يوضح:

Google Search/Other: تمثل الجزء الأكبر من الإيرادات

YouTube Ads و Google Cloud: تُبرزان كنقاط نمو متصاعدة

خدمات الاشتراك والإعلانات الشبكية: تظهر كمكملات أقل، لكن بنمو مستمر

توقعات الإيرادات للربع الأول (89.1 مليار)، والإيراد الفعلي (90.2 مليار)

تحديات تلوح في الأفق رغم الزخم المالي

ورغم الأداء المالي القوي، تواجه Google تهديدات قانونية قد تؤثر على استراتيجيتها:

ملف الاحتكار الإعلاني: قاضٍ فيدرالي حكم بأن الشركة تمتلك احتكارًا غير قانوني في سوق الإعلانات الرقمية، ما يُمهّد لإعادة هيكلة محتملة.

دعاوى البحث: تُضاف إلى إدانة سابقة تتعلق بالهيمنة على محرك البحث.

الرسوم الجمركية: تبقى عائقًا خارجيًا رئيسيًا، خاصة مع تباطؤ التجارة الإلكترونية والإعلانات الرقمية في الربع الثاني، كما حذّر محللو السوق.

الخلاصة

Google تُثبت مجددًا أنها قادرة على توليد نمو قوي وتوزيعات سخية رغم بيئة جيوسياسية وتنظيمية مضطربة. لكنها الآن تواجه تحديات تتطلب أكثر من مجرد نتائج ربع ممتاز: عليها الدفاع عن نموذجها التجاري في ساحات القضاء، ومواصلة الابتكار في ظل ضغط الرسوم، وتراجع شهية المعلنين.

السؤال الذي يفرض نفسه: هل يستمر الزخم في ظل هذه التحديات؟ أم أننا أمام ذروة أرباح يصعب تكرارها دون تغييرات هيكلية؟

📩 اشترك الآن لتصلك تحليلات مركب مباشرة إلى بريدك الإلكتروني!

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet