ما الذي ينتظر المستثمرين هذا الأسبوع؟

الاحتياطي الفيدرالي والتضخم والرسوم الجمركية في الواجهة

تعقيدات السوق تتزايد، والأحداث تتسارع، لكن الفهم العميق لا يزال هو السلاح الأقوى للمستثمر طويل النفس. في "مركب"، لا نلاحق العناوين، بل نقرأ ما بين السطور ونربط بين ما يحدث اليوم وما قد يحدث غدًا. نحلل السياسات، نتابع المؤشرات، ونبني صورة أوضح لما ينتظر الأسواق.

ومع اقتراب عيد الفطر المبارك، نقدم لك فرصة مميزة للانضمام إلى دائرة القراء المميزين عبر تخفيض خاص بنسبة 20% على الاشتراك السنوي. استثمر في وعيك، وامنح نفسك أداة تساعدك على اتخاذ قرارات مالية أكثر توازنًا وهدوءًا.

📩 اشترك الآن وابدأ رحلتك نحو قراءة أكثر عمقًا واستثمار أكثر وعيًا.

إذا فاتتك بعض مقالاتنا السابقة التي تناولنا فيها قضايا محورية تؤثر على حركة المستثمرين، فيمكنك الرجوع إليها من هنا:

الفيدرالي يثبت أسعار الفائدة... لكن الصورة لم تكتمل بعد

أنهى الاحتياطي الفيدرالي اجتماعه الأخير الأسبوع الماضي بإبقاء أسعار الفائدة كما هي، ضمن النطاق الذي يتراوح بين 4.25% و4.5%، وهو ما كان متوقعًا على نطاق واسع من قِبل الأسواق.

لكن التركيز لم يكن فقط على القرار، بل على التصريحات التي أعقبته، حيث أشار رئيس الفيدرالي، جيروم باول، إلى أن التأثيرات التضخمية الناتجة عن الرسوم الجمركية المتوقعة في الفترة المقبلة ستكون "مؤقتة"، ما يعكس رؤية البنك المركزي بأن هذه الضغوط لن تغيّر المسار طويل الأمد للتضخم.

باول قال بوضوح:

"أعتقد أن ارتفاع التضخم في 2025 سيكون على الأرجح تأثيرًا مؤقتًا للرسوم".

ثم أضاف أن النظرة الأساسية للفيدرالي تعتبر هذه التأثيرات انتقالية، رغم أن الصورة "غير واضحة بالكامل بعد".

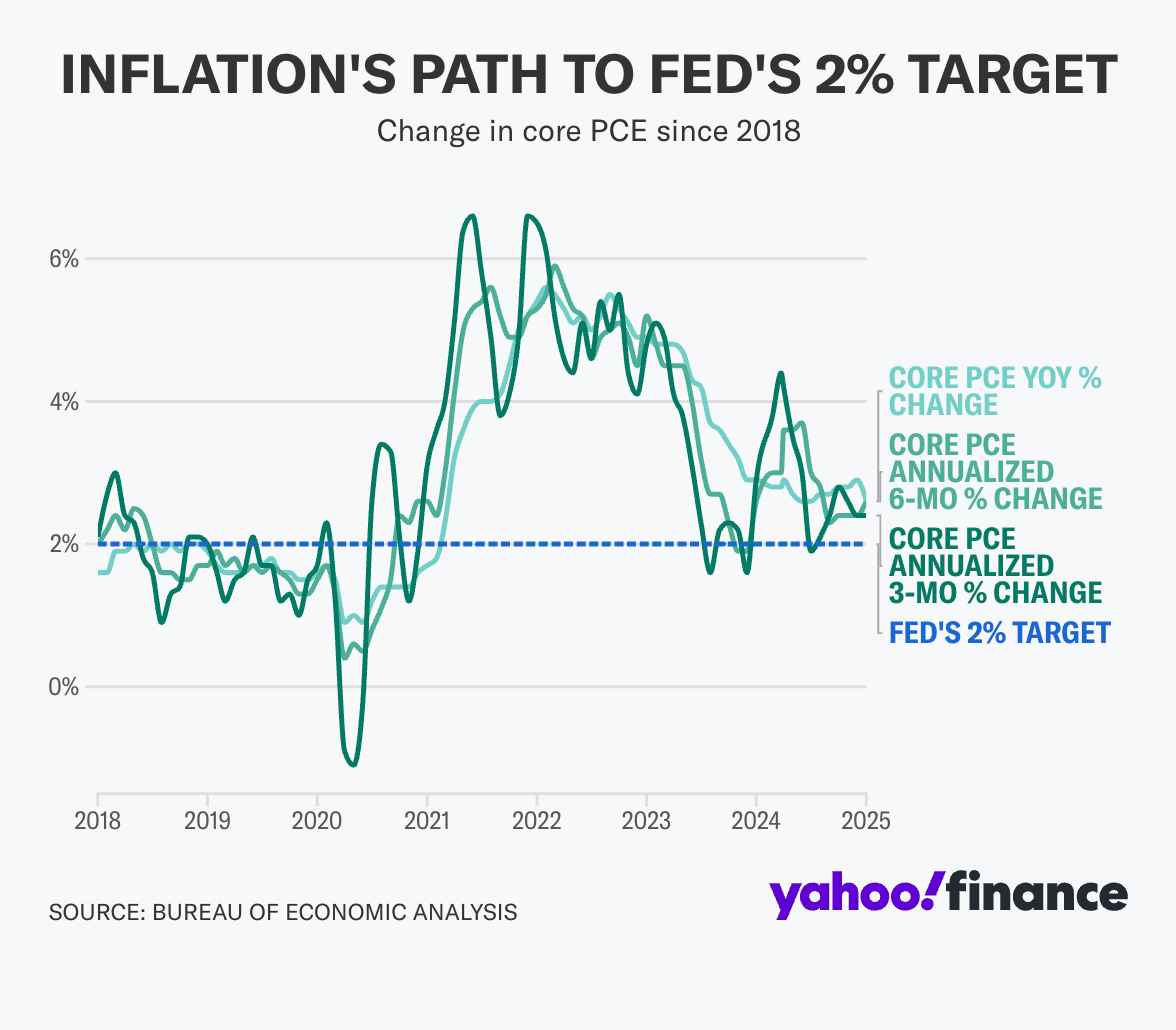

إلى أين تتجه الأسعار؟ مؤشر التضخم المفضل على وشك الصدور

يوم الجمعة المقبل سيكون حاسمًا، حيث تصدر بيانات مؤشر الإنفاق الاستهلاكي الشخصي الأساسي (Core PCE) لشهر فبراير – وهو المؤشر المفضل لدى الفيدرالي لمراقبة مسار التضخم الحقيقي.

تشير التقديرات إلى أن المؤشر سيرتفع على أساس سنوي بنسبة 2.7% مقارنة بـ 2.6% في يناير، في حين يُتوقع أن يسجل ارتفاعًا شهريًا بنسبة 0.3%.

هذه البيانات تُعد مقياسًا حساسًا بالنسبة للفيدرالي، وتؤثر بشكل مباشر على قرارات السياسة النقدية المقبلة، خصوصًا في ظل الحديث عن احتمالية خفض أسعار الفائدة في النصف الثاني من العام.

"مسار التضخم نحو هدف 2% للفيدرالي" – رسم بياني يُظهر تطور مؤشر Core PCE منذ عام 2018، مع الإشارة إلى أن المؤشر لا يزال أعلى من هدف الفيدرالي. (مصدر: Bureau of Economic Analysis)

الرسوم الجمركية تسيطر على مزاج السوق

رغم نبرة التهدئة التي حملتها تصريحات الفيدرالي، لم تصمد الأسواق أمام الضغوط في ختام الأسبوع الماضي، حيث سيطر القلق بشأن السياسات التجارية الجديدة المتوقعة في بداية أبريل.

"يوم التحرير"، كما أطلق عليه البعض، هو الموعد الذي حدده ترامب في 2 أبريل لإطلاق جولة جديدة من الرسوم "المتبادلة" على عدد كبير من الدول.

هذه التهديدات تعيد إلى الأذهان مشاهد الحرب التجارية بين الصين والولايات المتحدة قبل سنوات، ما أدى إلى ارتفاع منسوب التوتر لدى المستثمرين.

دينيس ديبوشير، رئيس أبحاث 22V Research، علّق بالقول:

"الأسواق تنتظر الآن تفاصيل سياسة ترامب التجارية، وهي العامل الأكبر الذي يقيد انتعاش السوق"

العديد من الشركات، بما فيها Nike وFedEx، حذرت من أن الرسوم الجديدة قد تؤثر على أرباحها، مما يعكس مدى حساسية السوق تجاه أي تطورات في هذا الملف.

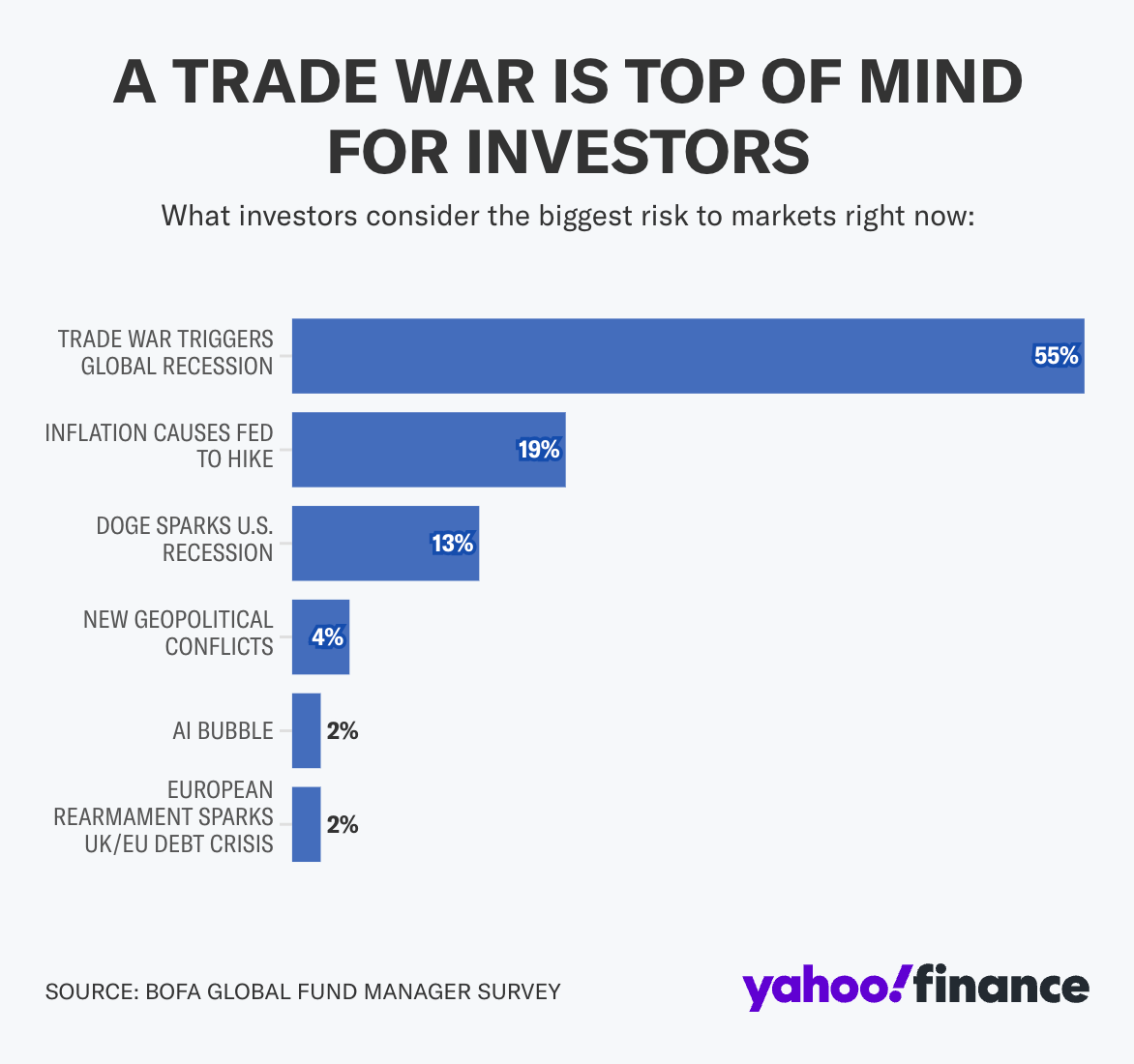

"الحرب التجارية تتصدر اهتمامات المستثمرين" – رسم بياني يُظهر أن 55% من مديري الصناديق يرون الحرب التجارية التهديد الأكبر للسوق، متقدمة على التضخم وارتفاع أسعار الفائدة. (مصدر: BofA Global Fund Manager Survey)

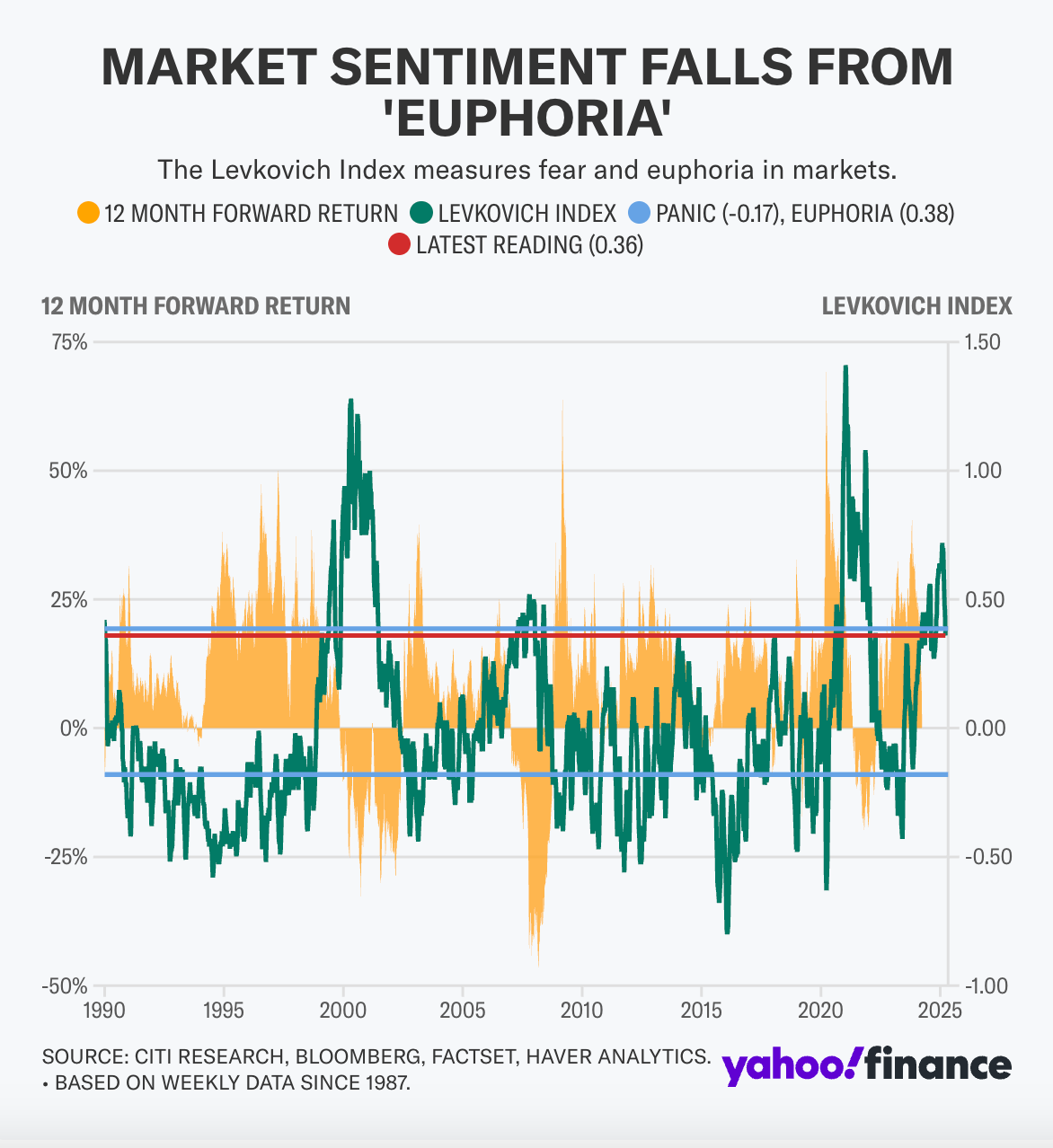

هل الأسواق في وضع توازن؟

رغم التقلبات، تشير بعض المؤشرات إلى أن الأسواق بدأت تتراجع عن حالة التفاؤل المفرط التي سيطرت عليها منذ نهاية عام 2024.

فقد انخفض مؤشر ليفكوفيتش لقياس المعنويات إلى 0.36، وهو ما يُعتبر دون المستوى الذي يشير إلى المبالغة في التفاؤل (0.38)، ما يعكس تحولًا نحو توازن أكبر في التقييمات.

هذا التراجع في المؤشر قد يسمح للأسواق بالتعامل مع التحديات المقبلة بقدر أكبر من الواقعية، بشرط أن تتضح معالم السياسات الاقتصادية في الأسابيع القادمة.

"تراجع المعنويات السوقية عن مستويات التفاؤل المفرط" – رسم بياني يوضح أن السوق لم يعد يعيش حالة الإفراط في الثقة، مما يوفر نقطة انطلاق أكثر استقرارًا للتعامل مع مخاطر النصف الأول من العام. (مصدر: Citi Research)

الجدول الاقتصادي الأسبوعي

أهم البيانات الاقتصادية:

الاثنين: مؤشر نشاط شيكاغو، مؤشر مديري المشتريات الصناعي والخدمي (S&P Global).

الثلاثاء: مؤشر أسعار المنازل، ثقة المستهلك، مبيعات المنازل الجديدة.

الأربعاء: طلبات الرهن العقاري، طلبات السلع المعمرة.

الخميس: القراءة النهائية للناتج المحلي الإجمالي للربع الرابع، طلبات إعانة البطالة.

الجمعة: بيانات التضخم (Core PCE)، ثقة المستهلك من جامعة ميشيغان.

أبرز نتائج الشركات:

الثلاثاء: GameStop (GME) - Rumble (RUM) - McCormick (MKC)

الأربعاء: Dollar Tree (DLTR) - Jefferies (JEF) - Chewy (CHWY)

الخميس: Lululemon (LULU) - Winnebago (WGO)

الجمعة: لا توجد تقارير مهمة.

الخلاصة:

الأسواق تدخل أسبوعًا حاسمًا، تتقاطع فيه رسائل الفيدرالي الهادئة مع مخاوف التصعيد التجاري.

في ظل انتظار بيانات التضخم الحاسمة وتصريحات مرتقبة حول الرسوم، يبدو أن المسار المقبل للسوق مرهون بكيفية تفاعل المستثمرين مع هذه العوامل المتشابكة.

الهدوء النسبي في المعنويات قد يكون فرصة لالتقاط الأنفاس، لكنه أيضًا مؤشر على حذر جماعي ينتظر وضوح الصورة.

📊 هذه كانت أبرز محطات الأسبوع، لكن الرؤية لا تكتمل من دون متابعة متواصلة. اغتنم عرض العيد الآن – خصم 20% على الاشتراك السنوي في مركب لفترة محدودة، وكن أقرب لفهم السوق كما يجب أن يُفهم.

📩 اشترك الآن لتصلك تحليلات مركب الأسبوعية لأهم تطورات الأسواق العالمية مباشرة إلى بريدك الإلكتروني!

📩 تابعنا على قناة التلغرام: https://t.me/murakkabnet

🐦 انضم إلينا على تويتر: murakkabnet

ينتظر المستثمرين حلقة محمد بفارغ صير 🌹